A、 收益分享权

B、 股份转让权

C、 公司管理权

D、 优先认股权

答案:ABCD

解析:解析:股东最基本的权利是按投入公司的股份额,依法享有公司收益获取权、公司重大决策参与权和选择公司管理者的权利,并以其所持股份为限对公司承担责任。其中包括:(1)公司管理权;(2)收益分享权;(3)股份转让权;(4)优先认股权;(5)剩余财产要求权。故以上选项均正确。

A、 收益分享权

B、 股份转让权

C、 公司管理权

D、 优先认股权

答案:ABCD

解析:解析:股东最基本的权利是按投入公司的股份额,依法享有公司收益获取权、公司重大决策参与权和选择公司管理者的权利,并以其所持股份为限对公司承担责任。其中包括:(1)公司管理权;(2)收益分享权;(3)股份转让权;(4)优先认股权;(5)剩余财产要求权。故以上选项均正确。

A. 货币

B. 票据

C. 债券

D. 期货

解析:解析:常见的基本金融工具有货币、票据、债券、股票;衍生的金融工具主要有各种远期合约、互换、掉期、资产支持证券等。

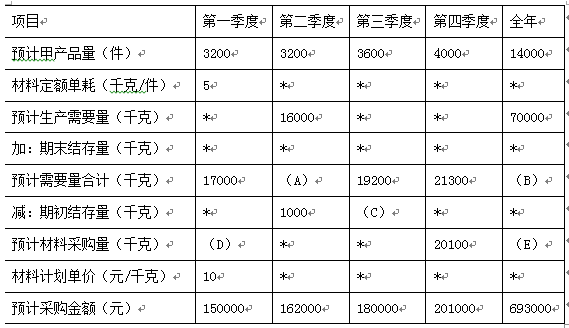

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

A. 融资期限长

B. 融资目的是解决长期投资性资本的需要

C. 资本借贷量大

D. 流动性强、价格平稳、风险较小

解析:解析:资本市场的特点包括:(1)融资期限长;(2)融资目的是解决长期投资性资本的需要,用于补充长期资本,扩大生产能力;(3)资本借贷量大;(4)收益较高但风险也较大。

A. 明保理

B. 暗保理

C. 有追索权保理

D. 无追索权保理

解析:解析:有追索权保理是指供应商将债权转让给保理商,供应商向保理商融通资金后,如果购货商拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金。

A. 新设备的原始投资额

B. 旧设备的历史成本

C. 新旧设备残值变价收入。

D. 新旧设备的年运营成本,即年付现成本。

解析:解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:(1)新旧设备目前市场价值新设备是购价,即原始投资额;旧设备目前市场价值是旧设备的重置成本或变现价值。(2)新旧设备残值变价收入。残值变价收入作为现金流出的抵减。残值变价收入现值与原始投资额的差额称为投资净额。(3)新旧设备的年运营成本,即年付现成本。

A. 解聘

B. 接收

C. 股票期权

D. 绩效股

解析:解析:在协调所有者与经营者矛盾的方法中,”解聘”是一种通过所有者来约束经营者的方法;”接收”是通过市场来约束经营者的方法。股票期权、绩效股属于激励措施。

A. 可以评价公司的股利分配政策

B. 反映每股股利与每股收益之间的关系

C. 股利发放率越高,盈利能力越强

D. 是每股股利与每股净资产之间的比率

解析:解析:反映每股股利和每股收益之间关系的一个重要指标是股利发放率,即每股股利分配额与当期的每股收益之比。借助于该指标,投资者可以了解一家上市公司的股利发放政策。

A. 净资产收益率

B. 总资产净利率

C. 权益乘数

D. 销售净利率

解析:解析:在杜邦财务分析体系中净资产收益率=总资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,由此可知在杜邦财务分析体系中净资产收益率是一个综合性最强的财务比率,是杜邦系统的起点。

A. 经营增长状况

B. 战略管理

C. 发展创新

D. 人力资源

解析:解析:管理业绩定性评价指标包括企战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响、社会贡献等8个方面的指标。

A. 正确

B. 错误

解析:解析:公式法下在一定范围内预算可以随业务量变动而变动,可比性和适应性强,编制预算的工作量相对较小。