A、 吸收工业产权等无形资产的出资风险较大

B、 特许经营权不得作价出资

C、 股东或发起人不得以信用、商誉、劳务、自然人姓名作价出资

D、 以无形资产出资是吸收直接投资中最重要的出资方式

答案:ABC

解析:解析:工业产权出资:工业产权通常是指专有技术、商标权、专利权、非专利技术等无形资产。需要注意:【1】吸收工业产权等无形资产出资的风险较大(技术具有较强的时效性)。【2】对无形资产出资方式的限制,《公司法》规定,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。【3】对于非货币资产出资,需要满足三个条件:可以用货币估价、可以依法转让、法律不禁止。【4】货币出资属于最重要的出资方式。

A、 吸收工业产权等无形资产的出资风险较大

B、 特许经营权不得作价出资

C、 股东或发起人不得以信用、商誉、劳务、自然人姓名作价出资

D、 以无形资产出资是吸收直接投资中最重要的出资方式

答案:ABC

解析:解析:工业产权出资:工业产权通常是指专有技术、商标权、专利权、非专利技术等无形资产。需要注意:【1】吸收工业产权等无形资产出资的风险较大(技术具有较强的时效性)。【2】对无形资产出资方式的限制,《公司法》规定,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。【3】对于非货币资产出资,需要满足三个条件:可以用货币估价、可以依法转让、法律不禁止。【4】货币出资属于最重要的出资方式。

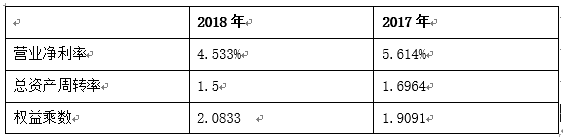

要求:【问题1】【简答题】①计算2017年,2018年净资产收益率

要求:【问题1】【简答题】①计算2017年,2018年净资产收益率

A. 正确

B. 错误

解析:解析:管理层讨论与分析的信息西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息。我国也基本实行这种原则,如中期报告中的”管理层讨论与分析”部分以及年度报告中的”董事会报告”部分,都是规定某些管理层讨论与分析信息必须披露,而另一些管理层讨论与分析信息鼓励企业自愿披露。1

A. 有利于股份公司股权资本结构的调整

B. 有利于保障普通股收益和控制权

C. 有利于降低公司财务风险

D. 可能给股份公司带来一定的财务压力

解析:解析:优先股筹资的特点有:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

A. 收益分享权

B. 股份转让权

C. 公司管理权

D. 优先认股权

解析:解析:股东最基本的权利是按投入公司的股份额,依法享有公司收益获取权、公司重大决策参与权和选择公司管理者的权利,并以其所持股份为限对公司承担责任。其中包括:(1)公司管理权;(2)收益分享权;(3)股份转让权;(4)优先认股权;(5)剩余财产要求权。故以上选项均正确。

A. 正确

B. 错误

解析:解析:非公开发行也称为定向募集增发,有利于引入战略投资者和机构投资者。

A. 存货周转率的高低与企业的经营特点有密切联系,应注意行业的可比性

B. 存货周转率反映的是存货整体的周转情况,不能说明企业经营各环节的存货周转情况和管理水平

C. 应结合应收账款周转情况和信用政策进行分析

D. 存货周转次数越高越好

解析:解析:在具体分析存货周转率时,应注意几点:(1)存货周转率的高低与企业的经营特点有密切联系,应注意行业的可比性。(2)存货周转率反映的是存货整体的周转情况,不能说明企业经营各环节的存货周转情况和管理水平。(3)应结合应收账款周转情况和信用政策进行分析。

A. 完全成本

B. 固定成本

C. 变动成本

D. 变动成本加固定制造费用

解析:解析:以成本为基础的定价法所涉及的成本包括完全成本、变动成本和制造成本。

A. 与现金余额成反比

B. 与有价证券的利息率成正比

C. 与持有时间成反比

D. 是决策的无关成本

解析:解析:持有现金的机会成本,是决策的相关成本,与现金余额成正比,与持有时间成正比,这种成本通常可用有价证券的利息率来衡量。1

A. 按企业取得资金的权益特性不同,分为股权筹资、债务筹资及混合筹资

B. 按资金来源范围不同,分为内部筹资和外部筹资

C. 按筹集资金的使用期限不同,分为长期筹资和短期筹资

D. 按筹集资金的成本支付方式不同,分为直接筹资和间接筹资

解析:解析:按是否借助于金融机构为媒介来获取社会资金,企业筹资分为直接筹资和间接筹资。按筹集资金的成本支付方式不同,分为直接筹资和间接筹资的说法是错误的。