A、 筹资效率高

B、 可以节约利息支出

C、 转换普通股时,无需另外支付筹资费用

D、 筹资灵活

答案:ABCD

解析:解析:可转换债券筹资的优点主要包括:(1)筹资灵活性;(2)资本成本较低,主要表现在两个方面:可转换债券的利率低于同一条件下普通债券的利率,节约利息支出。另外,可转换债券转换为普通股时,公司无需另外支付筹资费用;(3)筹资效率高。

A、 筹资效率高

B、 可以节约利息支出

C、 转换普通股时,无需另外支付筹资费用

D、 筹资灵活

答案:ABCD

解析:解析:可转换债券筹资的优点主要包括:(1)筹资灵活性;(2)资本成本较低,主要表现在两个方面:可转换债券的利率低于同一条件下普通债券的利率,节约利息支出。另外,可转换债券转换为普通股时,公司无需另外支付筹资费用;(3)筹资效率高。

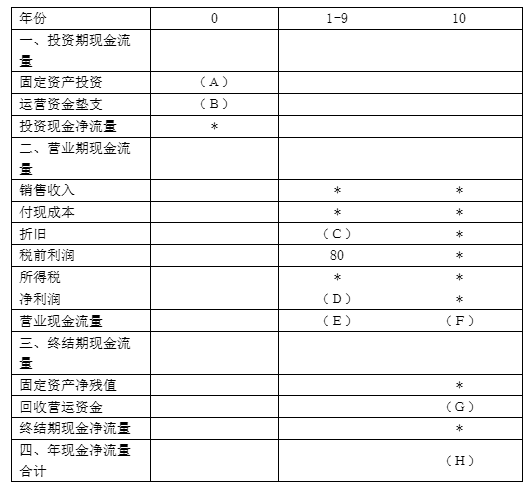

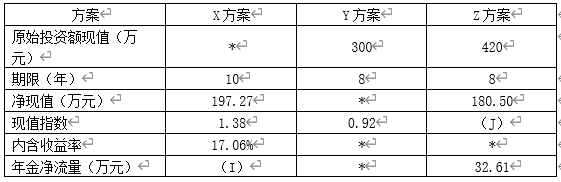

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

A. 适应性强,能基本满足项目年限相同的互斥投资方案的决策。

B. 能灵活的考虑投资风险

C. 不适宜独立投资方案的比较决策

D. 净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。

解析:解析:对净现值的评价如下:(1)优点:第一:适应性强,能基本满足项目年限相同的互斥投资方案的决策。第二:能灵活的考虑投资风险。净现值法在设定的贴现率中包含投资风险报酬率要求,就能有效的考虑投资风险。(2)缺点:第一:所采用的贴现率不易确定第二:不适宜独立投资方案的比较决策。如果各方案的原始投资额现值不相等,有时无法作出正确决策。第三:净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。

A. 正确

B. 错误

解析:解析:经营成本又称付现的营运成本(或简称付现成本),是指运营期内为满足正常生产经营而动用货币资金支付的成本费用,计算公式为:某年经营成本=该年不包括财务费用的总成本费用-该年折旧额-该年无形资产和其他资产的摊销额。

A. 市场需求

B. 成本水平

C. 销售价格

D. 对价格的调整能力

解析:解析:经营风险是指由于经营上的原因导致的风险,市场需求、销售价格、成本水平、对价格的调整能力、固定成本等因素的不确定性影响经营风险。负债的不确定性会影响财务风险,财务风险主要表现为丧失偿债能力的可能性和股东每股收益的不确定性。[该题针对经营杠杆与经营风险"知识点进行考核]"

A. 财务风险加大

B. 收益水平下降

C. 偿债能力下降

D. 资产流动性下降

解析:解析:现金是流动性最强的资产,同时,现金又是非盈利资产,所以,企业持有过量现金,会使企业的不能偿付的风险下降,但收益水平也下降。

A. 市场利率

B. 期望最低投资收益率

C. 企业平均资本成本率

D. 投资项目的内含收益率

解析:解析:确定贴现率的参考标准:①以市场利率为标准;②以投资者希望获得的预期最低投资收益率为标准;③以企业平均资本成本率为标准。

A. 直接材料

B. 厂房、机器设备的折旧费

C. 电话费

D. 检验员工资

解析:解析:直接材料构成产品实体,与业务量成正比例变化,属于变动成本;厂房、机器设备的折旧费是约束性固定成本;电话费是半变动成本;检验员工资是半固定成本。

A. 0.01

B. 0.106

C. 0.113

D. 0.147

解析:解析:2017年经营杠杆系数=(1500+200)/1500=1.13,息税前利润增长率=1.13×10%=11.3%。

A. 正确

B. 错误

解析:解析:变动成本大多是可控的,固定成本大多是不可控的,但也不是绝对的。