1.下列预算中,一般不作为资金预算编制依据的是()。

A. 管理费用预算

B. 直接人工预算

C. 生产预算

D. 直接材料预算

解析:解析:生产预算是唯一只以实物量表示的预算,与资金预算没有直接联系,所以生产预算。

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-1f78-c0f5-18fb755e880c.html

点击查看答案

13.下列关于标准成本的说法中,不正确的有()。

A. 标准成本主要用来控制成本开支,衡量实际工作效率

B. 在考虑了生产中不可避免的损失、故障和偏差的基础上,企业经过努力可以达到的成本标准是理想标准成本

C. 理想标准成本通常小于正常标准成本

D. 理想标准成本具有客观性、现实性、激励性等特点

解析:解析:在考虑了生产中不可避免的损失、故障和偏差的基础上,企业经过努力可以达到的成本标准是正常标准成本,选项B错误;正常标准成本具有客观性、现实性、激励性等特点,选项D错误。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8138-c0f5-18fb755e880d.html

点击查看答案

4【判断题】风险自保就是当风险损失发生时,直接将损失摊入成本或费用,或冲减利润。()正确错误

解析:解析:风险自保是指企业预留一笔风险金或随着生产经营的进行,有计划地计提资产减值准备,如坏账准备、存货跌价准备等;风险自担是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8803.html

点击查看答案

3.在公司的()阶段,适合采用固定股利政策。

A. 初创

B. 高速发展

C. 稳定发展且财务状况也较稳定

D. 经营比较稳定或处于成长期

解析:解析:固定股利政策一般适用于经营比较稳定或处于成长期的企业,但很难被长期采用。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-d600-c0f5-18fb755e880d.html

点击查看答案

2.某公司2016年预计营业收入为50000万元,预计销售净利率为10%,股利支付率为60%。据此可以测算出该公司2016年内部资金来源的金额为()

A. 2000万元

B. 3000万元

C. 5000万元

D. 8000万元

解析:解析:预测期内部资金来源=预测期销售收入×预测期销售净利率×(1-股利支付率),则本题2016年内部资金来源的金额=50000×10%×(1-60%)=2000(万元)

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-e368-c0f5-18fb755e8803.html

点击查看答案

7【判断题】公司最近3年连续亏损由交易所决定暂停其上市。()正确错误

解析:解析:上市公司出现以下情形之一的,由交易所暂停其上市:①公司股本总额、股权分布等发生变化不再具备上市条件;②公司不按规定公开其财务状况,或者对财务会计报告作虚假记录;③公司有重大的违法行为;④公司最近3年连续亏损(由交易所决定)

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-4808-c0f5-18fb755e8801.html

点击查看答案

1.根据资金需要量预测的销售百分比法,下列负债项目中,通常会随销售额变动而呈正比例变动的是()。

A. 应付票据

B. 长期负债

C. 短期借款

D. 短期融资券

解析:解析:随着销售额发生变动的往往是经营性资产和经营性负债,经营性资产包括库存现金、应收账款、存货等项目;经营性负债包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-df80-c0f5-18fb755e8806.html

点击查看答案

1.甲公司是上市公司,2012年年末的股份总数为900万股(年初600万股,6月1日资本公积转增股本300万股)。该公司有关数据如下:公司2012年年初的负债总额为1500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2012年年末的资产负债率为40%。2012年公司年实现净利润900万元,所得税税率为25%。甲公司股东大会通过了2012年股利发放率为60%的分配方案。据测算,公司以后每年保持5%的增长速度。已知无风险利率为5%,资本市场平均风险收益率为4%,甲公司贝塔系数为1.5。要求:(1)计算2012年的总资产净利率、净资产收益率、权益乘数(时点数均使用平均数计算);(2)已知2012年末市盈率为13倍,试计算公司股价并确定该公司股票是否值得购买。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-fae0-c0f5-18fb755e880a.html

点击查看答案

14.对于债券发行溢价、折价的摊销方法,新会计准则规定一律采取实际利率法,因此没有税收筹划空间()

解析:解析:对于债券发行溢价、折价的摊销方法,新会计准则规定一律采取实际利率法,因此税收筹划空间较小。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-e988-c0f5-18fb755e8800.html

点击查看答案

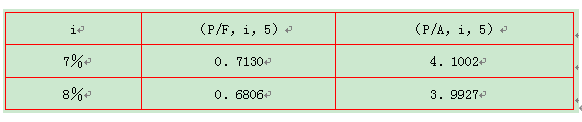

1.甲企业于2018年1月1日以1100元的价格购入A公司新发行的面值为1000元、票面年利息率为10%、每年1月1日支付一次利息的5年期债券。部分资金时间价值系数如下表所示:

要求:(1)计算该项债券投资的内部收益率。(2)假定市场利率为8%,根据债券投资的内部收益率,判断甲企业是否应当继续持有A公司债券,并说明原因。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-dbb0-c0f5-18fb755e8808.html

点击查看答案