A、正确

B、错误

答案:B

解析:解析:股份有限公司的设立有发起设立和募集设立两种方式。发起设立是指由发起人认购公司应发行的全部股份而设立公司。募集设立是指由发起人认购公司应发行股份的一部分.其余股份向社会公开募集或者向特定对象募集而设立公司。

A、正确

B、错误

答案:B

解析:解析:股份有限公司的设立有发起设立和募集设立两种方式。发起设立是指由发起人认购公司应发行的全部股份而设立公司。募集设立是指由发起人认购公司应发行股份的一部分.其余股份向社会公开募集或者向特定对象募集而设立公司。

A. 0.2397

B. 0.099

C. 0.1834

D. 0.1867

解析:解析:股东权益资金成本=11%+1.41×9.2%=23.97%负债的资金成本=15%×(1-34%)=9.9%加权平均资金成本=4000/(6000+4000)×9.9%+6000/(6000+4000)×23.97%=18.34%[该题针对加权平均资金成本"知识点进行考核]"

A. 0.1

B. 3.75

C. 1

D. 3

解析:解析:单价上涨前的息税前利润=10000×(300-200)-200000=800000(元);单价上涨后的息税前利润=10000×【300×(1+10%)-200】-200000=1100000(元);息税前利润增长率=(1100000-800000)/800000=37.5%,则销售价的敏感系数=37.5%/10%=3.75。

A. 偿债能力

B. 营运能力

C. 盈利能力

D. 发展能力

解析:解析:企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业盈利能力指标,主要进行企业盈利能力分析。

A. 期限较长

B. 流动性强

C. 风险较小

D. 价格平稳

解析:解析:货币市场的主要特点是:(1)期限短;(2)交易目的是解决短期资金周转;(3)货币市场上的金融工具具有较强的”货币性”,具有流动性强、价格平稳、风险较小等特性。

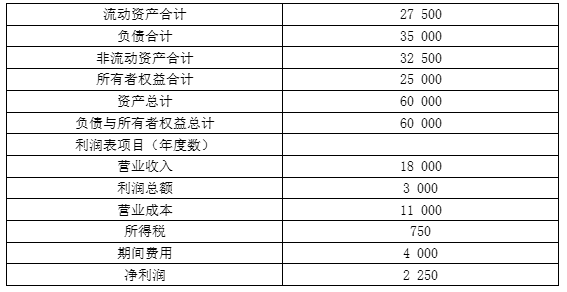

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。【问题1】【简答题】根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。【问题1】【简答题】根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

A. 扩张性筹资动机

B. 调整性筹资动机

C. 创立性筹资动机

D. 支付性筹资动机

解析:解析:支付性筹资动机是指为满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

A. 7380

B. 8040

C. 12400

D. 16620

解析:解析:12000+(14000-12000)×20%=12400(元)。

A. 相比于银行借款、融资租赁等,一次筹资数额大

B. 相比于银行借款,募集资金的使用限制较少

C. 在债务筹资中,公司债券筹资的资本成本通常是最高的

D. 能够提高公司的社会声誉

解析:解析:在债务筹资中,融资租赁的资本成本通常是最高的。

A. 正确

B. 错误

解析:解析:公式法下在一定范围内预算可以随业务量变动而变动,可比性和适应性强,编制预算的工作量相对较小。