A、正确

B、错误

答案:B

解析:解析:从时效来看,除了企业清算、减资、转让回购股权等特殊情形外,投资者不得随意从企业收回资本金,企业可以无限期地占用投资者的出资。

A、正确

B、错误

答案:B

解析:解析:从时效来看,除了企业清算、减资、转让回购股权等特殊情形外,投资者不得随意从企业收回资本金,企业可以无限期地占用投资者的出资。

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题4】【简答题】根据资料二,计算当年利息总额

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题4】【简答题】根据资料二,计算当年利息总额

A. 正确

B. 错误

解析:解析:财务预算是确定预算期内各种预算指标的过程。是财务战略的具体化,是财务计划的分解和落实。

A. 200000

B. 210000

C. 232000

D. 241000

解析:解析:综合边际贡献率=[1000×(25-15)+5000×(18-10)+300×(16-8)]/(25×1000+18×5000+16×300)=43.74%,综合盈亏平衡点的销售额=87480/43.74%=200000元。

A. 正确

B. 错误

解析:解析:独立方案间的评优,应以内含收益率或现值指数的高低为基准来选择;对于互斥投资项目,可以直接根据年金净流量法做出评价。

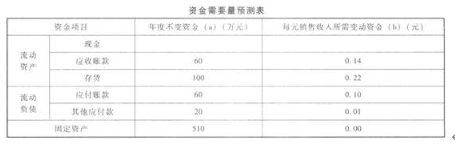

已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司2013年销售收入将在2012年基础上增长40%,预计2013年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。要求:(1)预计2013年净利润、应向投资者分配的利润以及留存收益。(2)采用高低点法计算”现金”项目的每元销售收入的变动资金和”现金”项目的不变资金。(3)按y=a+b×的方程建立资金预测模型。(4)预测该公司2013年资金需要总量及需新增资金量。(5)计算债券资本成本(一般模式)。

已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司2013年销售收入将在2012年基础上增长40%,预计2013年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。要求:(1)预计2013年净利润、应向投资者分配的利润以及留存收益。(2)采用高低点法计算”现金”项目的每元销售收入的变动资金和”现金”项目的不变资金。(3)按y=a+b×的方程建立资金预测模型。(4)预测该公司2013年资金需要总量及需新增资金量。(5)计算债券资本成本(一般模式)。

A. 一般适用于公司初创阶段

B. 有利于保持最佳的资本结构

C. 有利于投资者安排收入与支出

D. 从企业支付能力的角度看,是一种稳定的股利政策

解析:解析:剩余股利政策是指公司在有良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配。净利润满足公司的权益资金需要后,如果没有剩余,就不派发股利,因此不利于投资者安排收入与支出。若完全遵照执行剩余股利政策,股利发放额就会每年随着投资机会和盈利水平的波动而波动,是一种不稳定的股利政策。

A. 销售预算

B. 产品成本预算

C. 直接材料预算

D. 销售与管理费用预算

解析:解析:产品成本预算主要内容是产品的单位成本和总成本。不直接涉及现金收支。

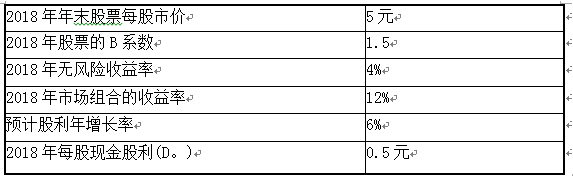

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

A. 3000万元

B. 3088万元

C. 3150万元

D. 3213万元

解析:解析:资金需要量=(3500-500)×(1+5%)÷(1+2%)=3088(万元)。

A. 偿还期限长的债券价值低

B. 偿还期限长的债券价值高

C. 两只债券的价值相同

D. 两只债券的价值不同,但不能判断其高低

解析:解析:对于按年分期付息、到期还本债券,当债券的面值和票面利率相同时,票面利率高于市场利率(即溢价发行)的情形下,债券期限越长,债券的价值会越偏离债券的面值,即债券期限越长价值越大。