20.某企业拟进行一项风险投资,有甲乙两个方案可供选择。有关数据如下表:下列结论中说法不正确的有()

A. 通过比较期望值可以判断方案的风险大小

B. 可以直接通过方差判断方案的风险大小

C. 甲方案的风险大于乙方案

D. 甲方案的风险小于乙方案

解析:解析:对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准差率这一相对数值。在期望值不同的情况下,标准差率越大,风险越大;反之,标准差率越小,风险越小。因此计算可知,甲方案的标准差率V甲=0.0625(1/2)/0.06×100%=416.67%,乙方案的标准差率V乙=0.0576(1/2)/0.09×100%=266.67%,所以甲方案的风险大于乙方案。因此,选项C说法正确。(PS:注意题目问是不正确的选项!不是选择正确选项。)

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-4b70-c0f5-18fb755e8812.html

点击查看答案

1.下列各项因素,不会对投资项目内含收益率指标计算结果产生影响的是()。

A. 原始投资额

B. 资本成本

C. 项目计算期

D. 现金净流量

解析:解析:内含收益率是指投资方案未来的每年现金净流量进行贴现,所得到的现金投资额现值相等,从而使净现值等于0时的贴现率,不受资本成本影响。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e8811.html

点击查看答案

8【判断题】在其他因素不变的条件下,一个投资中心的剩余收益的大小与企业投资人要求的最低收益率呈反向变动。()正确错误

解析:解析:因为:剩余收益=经营利润-(经营资产×最低投资收益率)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8908-c0f5-18fb755e880a.html

点击查看答案

3【判断题】用现值指数指标来评价独立投资方案,可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点。()

解析:解析:现值指数法是净现值法的辅助方法,它是一个相对数,反映了投资效率,所以,用现值指数指标来评价独立投资方案,可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点,从而使对方案的评价更加合理和客观。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c440-c0f5-18fb755e8811.html

点击查看答案

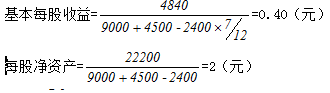

9【题干】甲公司是一家制造企业,近几年公司生产经营比较稳定,并假定产销平衡。公司结合自身发展和资本市场环境,以利润最大化为目标,并以每股收益作为主要评价指标。有关资料如下:资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。资料二:2016年公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400万元。2017年初,公司发行在外的普通股股数为3000万股,2017年9月30日公司增发普通股2000万股。资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司使用的企业所得税税率为25%。资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)【问题1】【简答题】根据资料一,计算2016年边际贡献总额和息税前利润。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-1248-c0f5-18fb755e880d.html

点击查看答案

6【判断题】优先股的优先权体现在剩余财产清偿分配顺序上居于债权人之前。正确错误

解析:解析:优先股在剩余财产方面,优先股清偿顺序先于普通股而次于债权人。一旦公司清算,剩余财产先分给债权人,再分给优先股股东,最后分给普通股股东。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-4808-c0f5-18fb755e881f.html

点击查看答案

1.下列关于企业财务管理体制的含义及设计原则的说法中,正确的有( )。

A. 企业财务管理体制的核心问题是如何配置财务管理权限

B. 需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集中与分散的”成本”和”利益”

C. 财务管理体制设计要与现代企业制度要求相适应,即财务管理体制必须以产权管理为核心,体现现代企业产权制度管理的思想

D. 财务管理体制设计要与企业组织体制相适应,U型组织是现代企业最基本的组织结构形式

解析:解析:进行集权与分权的选择时,需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集权与分权的”成本”和”利益”。需要考虑企业与各所属单位之间的资本关系和业务关系的具体特征,以及集中与分散的”成本”和”利益”描述的不是财务管理体质的含义,也不是设计原则。

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-f138-c0f5-18fb755e8801.html

点击查看答案

1.甲公司是一家上市公司,2017年7月1日,为对公司业绩进行评价,需估算其资本成本,相关资料如下:(1)甲公司目前长期资本中有长期债券1万份,普通股700万股,没有其他长期债务和优先股。长期债券发行于2016年1月1日,期限5年,票面价值1000元,票面利率8%,每年12月31日付息,债券市价与面值相等,普通股每股市价10元。(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。(3)企业的所得税税率25%。要求:1)计算甲公司长期债券税后资本成本。2)用资本资产定价模型计算甲公司普通股资本成本。3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e8808.html

点击查看答案

1.下列有关市场利率对债券价值影响的说法中,不正确的是()。

A. 市场利率超过票面利率后,市场利率的提高,不会使债券价值过分地降低

B. 长期债券对市场利率的敏感性会大于短期债券

C. 市场利率较低时,长期债券的价值远高于短期债券

D. 市场利率高于票面利率时,债券价值对市场利率的变化较为敏感

解析:解析:市场利率低于票面利率时,债券价值对市场利率的变化较为敏感。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-b4a0-c0f5-18fb755e8805.html

点击查看答案

20【判断题】债券期限越短,债券票面利率对债券价值的影响越小。()

解析:解析:债券期限越短,债券票面利率对债券价值的影响越小。不论是溢价债券还是折价债券,当债券期限较短时,票面利率与市场利率的差异,不会使债券的价值过于偏离债券的面值。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c828-c0f5-18fb755e8820.html

点击查看答案