答案:答案:(1)2013年可节约的利息=1000×10000×(6%-2%)=400000(元)(2)基本每股收益=9/30=0.3(元/股)(3)为促使权证持有人行权,股价=8+1.5×2=11(元)每股收益=市价/市盈率=11/20=0.55(元)(4)该债券属于可分离交易的可转换债券,这类债券发行时附有认股权证,是认股权证和公司债券的组合,又被称为可分离的附认股权证的公司债券。利用这种筹资方式公司面临的风险首先是仍然需要还本付息(利息虽然低但仍有固定的利息负担),其次是如果未来股票价格低于行权价格,认股权证持有人不会行权,公司就无法完成股票发行计划,无法筹集到相应资金。

答案:答案:(1)2013年可节约的利息=1000×10000×(6%-2%)=400000(元)(2)基本每股收益=9/30=0.3(元/股)(3)为促使权证持有人行权,股价=8+1.5×2=11(元)每股收益=市价/市盈率=11/20=0.55(元)(4)该债券属于可分离交易的可转换债券,这类债券发行时附有认股权证,是认股权证和公司债券的组合,又被称为可分离的附认股权证的公司债券。利用这种筹资方式公司面临的风险首先是仍然需要还本付息(利息虽然低但仍有固定的利息负担),其次是如果未来股票价格低于行权价格,认股权证持有人不会行权,公司就无法完成股票发行计划,无法筹集到相应资金。

A. 在单位成本和市价之间

B. 在单位变动成本和市价之间

C. 在单位成本加上合理利润以上,市价以下

D. 在单位变动成本加上合理利润以上,市价以下

解析:解析:协商价格的上限是市价,下限是单位变动成本,具体价格由各相关责任中心在这一范围内协商决定。

A. 0.4

B. 0.3

C. 0.2

D. 0.1

解析:解析:剩余收益=利润-投资额×公司的最低投资收益率=200×投资收益率-200×20%=200×投资收益率-40=20,所以,投资收益率=30%。

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%。财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长。公司计划2016年外部筹资额全部通过长期借款解决。公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率”红线”为70%。假定不考虑其他有关因素。要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额。(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%。财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长。公司计划2016年外部筹资额全部通过长期借款解决。公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率”红线”为70%。假定不考虑其他有关因素。要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额。(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

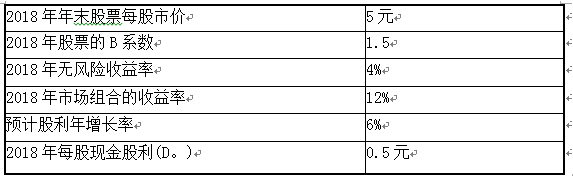

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

A. 期初期末现金余额

B. 经营性现金收入

C. 预算期产量和销量

D. 预算期现金余缺

解析:解析:资金预算的内容不包括预算期产量和销量。该内容应该在日常经营预算中体现。

A. 0.0728

B. 0.0659

C. 0.0739

D. 0.12

解析:解析:借款的实际利率=6.5%/(1-12%)=7.39%。

A. 0.0558

B. 0.0908

C. 0.1352

D. 0.1776

解析:解析:根据资本资产定价模型,必要收益率=3.5%+1.24×(8%-3.5%)=9.08%。

A. 正确

B. 错误

解析:解析:现值指数=未来现金净流量现值/原始投资额现值=(100+25)/100=1.25。

A. 正确

B. 错误

解析:解析:公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。1

A. 正确

B. 错误