A、正确

B、错误

答案:A

解析:解析:一般模式下,银行借款的资本成本=【借款额×借款年利率×(1-所得税税率)】/【借款额×(1-筹资费率)】=借款年利率×(1-所得税税率)/(1-筹资费率),所以在不考虑手续费的情况下,银行借款的资本成本=借款年利率×(1-所得税税率)。折现模式下,在不考虑筹资费用的情况下,银行借款的资本成本等于税后利息率,即等于银行借款利率×(1-所得税税率)。

A、正确

B、错误

答案:A

解析:解析:一般模式下,银行借款的资本成本=【借款额×借款年利率×(1-所得税税率)】/【借款额×(1-筹资费率)】=借款年利率×(1-所得税税率)/(1-筹资费率),所以在不考虑手续费的情况下,银行借款的资本成本=借款年利率×(1-所得税税率)。折现模式下,在不考虑筹资费用的情况下,银行借款的资本成本等于税后利息率,即等于银行借款利率×(1-所得税税率)。

A. 正确

B. 错误

解析:解析:本题考核应收账款的监控。账龄分析表比计算应收账款周转天数更能揭示应收账款的变化趋势。因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数字。

A. 企业只在生产经营高峰期才借入300万元短期借款

B. 企业在生产经营淡季借入300万元短期借款

C. 该企业的权益资本、长期负债和自发性负债应有1500万元

D. 该企业的权益资本、长期负债和自发性负债应有1000万元

解析:解析:匹配型融资战略的特点是对于波动性流动资产,运用短期来源筹集资金;对于永久性流动资产和长期资产,运用长期负债、自发性负债和权益资本筹集资金满足其资金需要。所以A、C正确。B、D不正确。

A. 310

B. 380

C. 400

D. 500

解析:解析:1200-1000×70%=500(万元)。

根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元。要求回答以下各不相关的几个问题:(1)假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;(2)假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;(3)假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;(4)若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数。(计算结果保留两位小数)(5)若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度。

根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元。要求回答以下各不相关的几个问题:(1)假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;(2)假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;(3)假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;(4)若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数。(计算结果保留两位小数)(5)若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度。

A. 特殊普通合伙企业的合伙人

B. 有限合伙企业的普通合伙人

C. 有限合伙企业的有限合伙人

D. 特殊普通合伙企业在执业活动中因故意或者重大过失造成合伙企业债务的合伙人

解析:解析:对于特殊的普通合伙企业,一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担有限责任,选项A、D错误;有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任,选项B错误,选项C正确。

A. 正确

B. 错误

解析:解析:一般的平滑指数的取值通常在0.3-0.7之间,在销售量波动较大或进行短期预测时,可选取较大的平滑系数;在销售量波动较小或进行长期预测时,可选择较小的平滑系数。

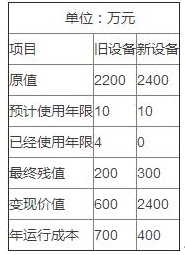

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

A. 资本结构

B. 财务风险

C. 投资获利能力

D. 投资风险组合

解析:解析:股利无关论认为,公司市场价值的高低,是由公司所选择的投资决策的获利能力和风险组合所决定,而与公司的利润分配政策无关。

A. 成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高

B. 财务成本核算采用历史成本计量,而管理成本核算既可以用历史成本又可以是现在成本或未来成本

C. 成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用非财务指标,而实施差异化战略的企业则大多选用财务指标

D. 成本控制是成本管理的核心

解析:解析:成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用财务指标,而实施差异化战略的企业则大多选用非财务指标。成本考核指标可以是财务指标,也可以是非财务指标。实施成本领先战略的企业应主要选用非财务指标,而实施差异化战略的企业则大多选用财务指标的说法错误,其他选项说法无误。

A. 开发新产品投资

B. 更新替换旧设备的投资

C. 生产技术革新的投资

D. 配套流动资金的投资

解析:解析:按投资活动对企业未来生产经营前景的影响,企业投资可以划分为发展性投资与维持性投资。(1)发展性投资,是指对企业未来的生产经营发展全局有着重大影响的企业投资。也称为战略性投资,如企业兼并,转换新行业,开发新产品,大幅扩大生产规模等。(2)维持性投资是不改变企业未来生产经营发展全局的投资,如更新替换旧设备的投资、配套流动资金投资、生产技术革新的投资等。更新替换旧设备的投资是维持性投资。