1.某投资方案的年营业收入为100000元,年总营业成本为60000元,其中年折旧额10000元,所得税税率为25%,该方案的每年营业现金流量为()。

A. 30000元

B. 40000元

C. 16800元

D. 43200元

解析:解析:营业现金流量=税后营业利润+折旧=(营业收入-营业成本)×(1-所得税税率)+折旧=(100000-60000)×(1-25%)+10000=40000(元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e880b.html

点击查看答案

8【判断题】某项投资净现值大于零,则现值指数一定大于1。()

解析:解析:

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c440-c0f5-18fb755e881b.html

点击查看答案

1.下列项目占用的资金属于变动资金的是()。

A. 原材料的保险储备

B. 厂房、设备占用的资金

C. 必要的成品储备

D. 直接构成产品实体的原材料占用的资金

解析:解析:不变资金是指在一定的产销量范围内,不受产销量变动影响而保持固定不变的那部分资金,包括为维持营业而占用的最低数额的现金,原材料的保险储备,必要的成品储备,厂房、机器设备等固定资产占用的资金;直接构成产品实体的原材料,必要成品储备以外的产成品属于变动资金。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-df80-c0f5-18fb755e8800.html

点击查看答案

8【题干】己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表5所示。假设己公司成本性态不变,现有债务利息水平不变。表5己公司2015年相关财务数据单位:万元资产负债类项目(2015年12月31日)金额流动资产40000非流程资产60000流动负债30000长期负债30000所有者权益40000收入成本类项目(2015年度)金额营业收入80000固定成本25000变动成本30000财务费用(利息费用)2000资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表期数(n)1278(P/F,10%,n)0.90910.82640.51320.4665(P/A,10%,n)0.90911.73554.86845.3349【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0e60-c0f5-18fb755e8812.html

点击查看答案

6.某企业生产甲产品,预计单位产品的制造成本为100元,计划销售10000件,计划期的期间费用总额为900000元,该产品适用的消费税税率为5%,成本利润率必须达到20%,根据以上信息,运用成本利润率定价法测算甲产品的单位价格应为()元。

A. 240

B. 253.33

C. 239.4

D. 220

解析:解析:甲产品单位产品价格=单位全部成本费用×(1+成本利润率)/(1-适用税率)=(100+900000/10000)×(1+20%)/(1-5%)=240

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ca48-c0f5-18fb755e8817.html

点击查看答案

12.一般情况下,使某投资方案的净现值小于零的贴现率,一定高于该投资方案的内含收益率。

解析:解析:净现值越大贴现率越小,内含收益率对应的净现值=0,使投资方案的净现值小于零的贴现率,一定高于该投资方案的内含收益率。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c828-c0f5-18fb755e8809.html

点击查看答案

1.下列关于本量利分析基本假设的表述中,不正确的是()。

A. 产销平衡

B. 产品产销结构稳定

C. 销售收入与业务量呈完全线性关系

D. 总成本由营业成本和期间费用两部分组成

解析:解析:本量利分析基本假设条件包括:(1)总成本由固定成本和变动成本两部分组成;(2)销售收入与业务量呈完全线性关系;(3)产销平衡;(4)产品产销结构稳定。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-6db0-c0f5-18fb755e880e.html

点击查看答案

1.某企业急需一台不需要安装的设备,设备投入使用后,第1到9年每年可增加营业收入900万元,第10年可增加营业收入833.33万元,每年增加付现的经营成本600万元。市场上该设备的购买价(不含税)为1200万元,折旧年限为10年,预计净残值为50万元。若从租赁公司按经营租赁的方式租入同样的设备,需每年支付200万元租金,可连续租用10年。假定企业各年财务费用(利息)均为0,基准折现率为10%,适用的企业所得税税率为25%。部分资金时间价值系数如下:要求:(1)计算购买设备的各年净现金流量;(2)经营租赁固定资产的各年净现金流量;(3)按差额投资内部收益率法作出购买或经营租赁固定资产的决策;(4)利用折现总费用法进行决策。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e8810.html

点击查看答案

1.在下列各项中,属于半固定成本内容的是()。

A. 计件工资费用

B. 按年支付的广告费用

C. 按直线法计提的折旧费用

D. 按月薪制开支的质检人员工资费用

解析:解析:计件工资费用属于变动成本;按年支付的广告费用、按直线法计提的折旧费用属于固定成本,按月薪制开支的质检人员工资费用属于半变动成本中的半固定成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-43a0-c0f5-18fb755e8806.html

点击查看答案

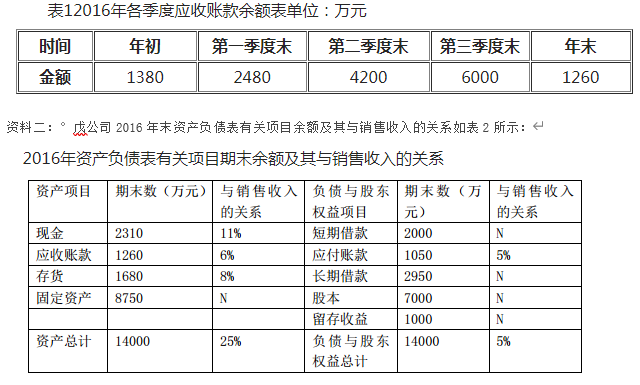

4【题干】戊公司是一家啤酒生产企业,相关资料如下:资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题4】【简答题】根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-5fe8-c0f5-18fb755e881f.html

点击查看答案