A、正确

B、错误

答案:A

解析:解析:企业的风险由经营风险和财务风险共同构成,企业需要控制总体风险,故需要对经营风险和财务风险进行整体的管理,即对风险管理必须是两者相互配合,统一协调,控制总体。该说法是正确的。

A、正确

B、错误

答案:A

解析:解析:企业的风险由经营风险和财务风险共同构成,企业需要控制总体风险,故需要对经营风险和财务风险进行整体的管理,即对风险管理必须是两者相互配合,统一协调,控制总体。该说法是正确的。

A. 甲的风险小,应选择甲方案

B. 乙的风险小,应选择乙方案

C. 甲的风险与乙的风险相同

D. 难以确定,因期望值不同,需进一步计算标准离差率

解析:解析:甲的期望值高于乙的期望值,且甲的标准离差小于乙的标准离差,则甲的标准离差率一定小,所以甲的收益高、风险小。

A. 厂房

B. 股票

C. 汇票

D. 专利权

解析:解析:作为贷款担保的质押品,可以是汇票、支票、债券、存款单、提单等信用凭证,可以是依法可以转让的股份、股票等有价证券,也可以是依法可以转让的商标专用权、专利权、著作权中的财产权等。

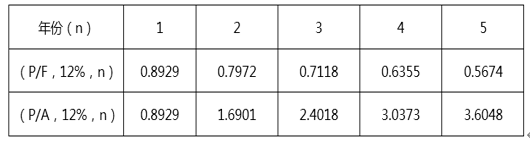

货币时间价值系数表要求:(1)计算新设备每年的折旧额。(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。(3)计算新设备投入使用后第5年现金净流量(NCF5)。(4)计算原始投资额。(5)计算新设备购置项目的净现值(NPV)。

货币时间价值系数表要求:(1)计算新设备每年的折旧额。(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。(3)计算新设备投入使用后第5年现金净流量(NCF5)。(4)计算原始投资额。(5)计算新设备购置项目的净现值(NPV)。

A. 正确

B. 错误

解析:解析:企业投资于某公司证券可能因该公司破产而引发无法收回其本金的风险,这种风险属于非系统风险(破产风险)。

A. 60

B. 61.2

C. 66

D. 67.2

解析:解析:2013年的每股股利=12/10=1.2(元),预计2014年的每股股利=1.2×(1+10%),由于在股权登记日2013年的股利还未支付,所以,股权登记日甲公司股票的价值=1.2+1.2×(1+10%)/(12%-10%)=67.2(元)。

A. 相对发行债券而言,短期融资券的筹资成本较低

B. 相对银行借款来说,短期融资券的筹资数额比较大

C. 发行短期融资券的条件比较严格

D. 相对发行债券而言,短期融资券的筹资成本较高

解析:解析:发行短期融资券的筹资特点有:(1)短期融资券的筹资成本较低。相对于发行公司债券而言,发行短期融资券的筹资成本较低;(2)短期融资券筹资数额比较大;(3)发行短期融资券的条件比较严格。

A. 技术简单

B. 适用范围狭窄

C. 具有一定的确定性

D. 以尽量争取更多的免税待遇和尽量延长免税期为筹划要点

解析:解析:利用免税和减税纳税筹划均具有技术简单、使用范围狭窄、具有一定风险性等特点。利用免税筹划方法以尽量争取更多的免税待遇和尽量延长免税期为要点。

A. 数量具有波动性

B. 周转具有短期性

C. 保持足够的短期偿债能力是营运资金管理原则之一

D. 营运资金只能来源于商业信用

解析:解析:数量具有波动性和周转具有短期性是营运资金的特点,保持足够的短期偿债能力是营运资金管理原则之一是管理原则之一。营运资金来源具有多样性。

A. 现金周转期

B. 应付账款周转期

C. 存货周转期

D. 应收账款周转期

解析:解析:从收到尚未付款的材料开始,到以现金支付该货款之间所用的时间称为应付账款周转期