A、正确

B、错误

答案:B

解析:解析:为保持一定的风险状况,需要维持一定的总杠杆系数,经营杠杆和财务杠杆可以有不同的组合。①固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;②变动成本比重较大的劳动密集型企业,经营杠杆系数较低,经营风险小,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。③企业处于初创阶段,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;④企业处于扩张成熟期,产销业务量大,经营杠杆系数小,此时资本结构中可扩大债务资本,在较高程度上使用财务杠杆。

A、正确

B、错误

答案:B

解析:解析:为保持一定的风险状况,需要维持一定的总杠杆系数,经营杠杆和财务杠杆可以有不同的组合。①固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;②变动成本比重较大的劳动密集型企业,经营杠杆系数较低,经营风险小,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。③企业处于初创阶段,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;④企业处于扩张成熟期,产销业务量大,经营杠杆系数小,此时资本结构中可扩大债务资本,在较高程度上使用财务杠杆。

A. 用现金购买短期债券

B. 用现金购买固定资产

C. 用存货进行对外长期投资

D. 从银行取得长期借款

解析:解析:A中,流动资产结构发生变化,总额未变,流动负债没有变化,流动比率不变;B中,流动资产减少;C中流动资产减少;D中流动资产增加。

A. 既能控制成本,又能控制收入和利润

B. 只控制收入不控制成本

C. 强调绝对成本控制

D. 既可以是自然形成的,也可以是人为设定的

解析:解析:利润中心是指既能控制成本,又能控制收入和利润的责任单位。利润中心与成本中心相比,其权利和责任都相对较大,它不仅要降低绝对成本,还要寻求收入的增长使之超过成本。即要强调相对成本的降低。所以A、D正确,B、C不正确。

A. 正确

B. 错误

解析:解析:现值指数=未来现金净流量现值/原始投资额现值=(100+25)/100=1.25。

A. 减少1000元

B. 增加1000元

C. 增加15250元

D. 增加14750元

解析:解析:年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为15000元,变现净损益=15000-14000=1000(元),说明变现净收益为1000元,变现净收益纳税=1000×25%=250(元),由此可知,卖出现有设备除了获得15000元的现金流入以外,还要交纳250元的所得税,所以,卖出现有设备对本期现金流量的影响是增加15000-250=14750(元)。

A. 剩余股利政策

B. 固定股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:本题考核低正常股利加额外股利政策的适用范围。剩余股利政策一般适用于公司初创阶段;固定或稳定增长的股利政策通常适用于经营比较稳定或正处于成长期的企业,但很难被长期采用;固定股利支付率政策适用于那些处于稳定发展且财务状况也较稳定的公司;低正常股利加额外股利政策适用于那些盈利随着经济周期而波动较大的公司或者盈利与现金流量很不稳定时,所以选项D是答案。

A. 正确

B. 错误

解析:解析:正确的公式应是:必要投资收益=无风险收益+风险收益

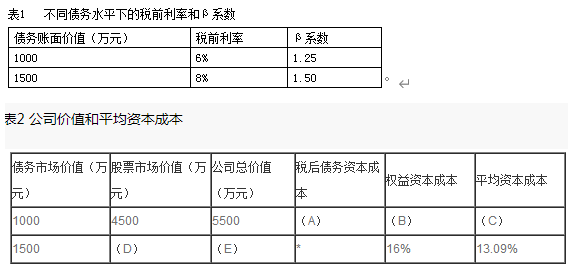

注:表中的”*”表示省略的数据。【问题2】【简答题】依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

注:表中的”*”表示省略的数据。【问题2】【简答题】依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

A. 固定股利支付率政策体现了”多盈多分、少盈少分、无盈不分”的股利分配原则

B. 固定或稳定增长的股利政策通常适用于经营比较稳定或正处于成长期的企业

C. 剩余股利政策一般适用于公司成熟阶段

D. 低正常股利加额外股利政策赋予公司较大的灵活性,使公司在股利发放上留有余地,并具有较大的财务弹性

解析:解析:剩余股利政策不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

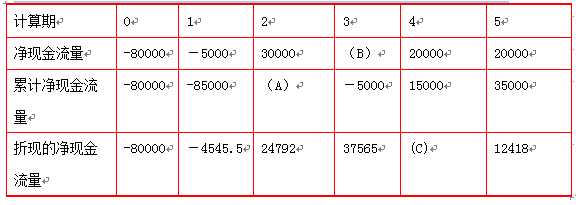

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题3】【简答题】按年金净流量法选出最优方案。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题3】【简答题】按年金净流量法选出最优方案。

A. 资产负债率

B. 利息保障倍数

C. 速动比率

D. 应收账款周转率

解析:解析:本题考核对于企业资债务风险状况基本指标的掌握。选项AB正确