A、正确

B、错误

答案:B

解析:解析:在每股利润无差别点法决策最佳资本结构时,当息税前利润大于每股利润无差别点的息税前利润时,利用负债筹资会提高每股利润,但是该方法没有考虑风险。比较资金成本法下,是考虑风险的,随着每股利润的提高,企业风险也相应增加,企业资金成本不一定会降低。)[该题针对资本结构优化决策"知识点进行考核]"

A、正确

B、错误

答案:B

解析:解析:在每股利润无差别点法决策最佳资本结构时,当息税前利润大于每股利润无差别点的息税前利润时,利用负债筹资会提高每股利润,但是该方法没有考虑风险。比较资金成本法下,是考虑风险的,随着每股利润的提高,企业风险也相应增加,企业资金成本不一定会降低。)[该题针对资本结构优化决策"知识点进行考核]"

A. 财务风险较小

B. 限制条件较少

C. 资本成本较低

D. 融资速度较快

解析:解析:与发行债券相比,融资租赁的资本成本高,其租金通常比发行债券所负担的利息高得多,选项C错误。选项A、B、D属于融资租赁的优点。

A. 发行短期融资券

B. 应付账款筹资

C. 短期借款

D. 融资租赁

解析:解析:融资租赁属于长期债务融资,发行短期融资券和短期借款属于短期银行信用融资,应付账款属于商业信用融资,是在商品交易过程中产生。

A. 正确

B. 错误

解析:解析:认股权证本身是一种认购普通股的期权,它没有普通股的红利收入,也没有普通股相应的投票权。

A. 正确

B. 错误

解析:解析:半变动成本有一个初始量,不随业务量的变化而变化,类似于固定成本,在此初始量之上则随着业务量的变化成正比例变化;延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,就与业务量的增长成正比例变动。3

A. 通过比较期望值可以判断方案的风险大小

B. 可以直接通过方差判断方案的风险大小

C. 甲方案的风险大于乙方案

D. 甲方案的风险小于乙方案

解析:解析:对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准差率这一相对数值。在期望值不同的情况下,标准差率越大,风险越大;反之,标准差率越小,风险越小。因此计算可知,甲方案的标准差率V甲=0.0625(1/2)/0.06×100%=416.67%,乙方案的标准差率V乙=0.0576(1/2)/0.09×100%=266.67%,所以甲方案的风险大于乙方案。因此,选项C说法正确。(PS:注意题目问是不正确的选项!不是选择正确选项。)

A. 获利能力

B. 偿债能力

C. 营运能力

D. 发展能力

解析:解析:投资人必然高度关心其资本的保值增值状况,因此较为重视企业获利能力指标。

A. 正确

B. 错误

解析:解析:公开发行公司债券筹集的资金必须用于核准的用途,不得用于弥补亏损及非生产性支出。

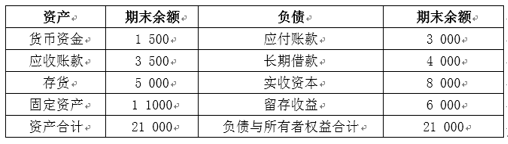

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

A. 1

B. 5

C. 3

D. 3.6

解析:解析:预计下年利润=(200-120)×20-800=800(万元)。假设单价提高10%,即单价变为220万元,则变动后利润=(220-120)×20-800=1200(万元),利润变动百分比=(1200-800)/800×100%=50%,单价的敏感系数=50%/10%=5。

A. 属于股权融资方式

B. 是一种融资促进工具

C. 能够约束上市公司的败德行为

D. 是常用的员工激励工具

解析:解析:认股权证属于混合筹资方式,兼具股权和债务特征。