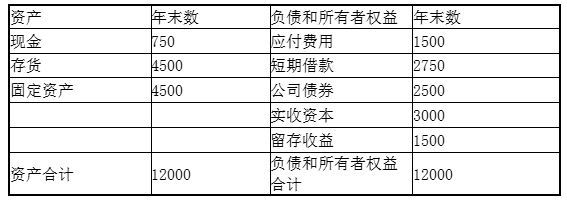

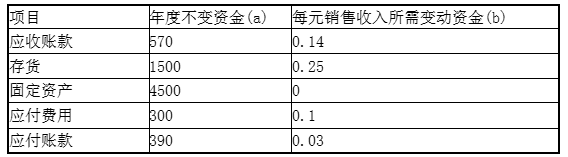

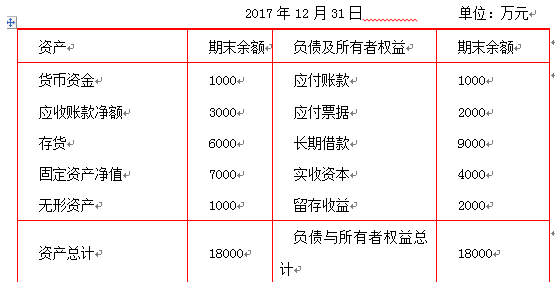

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利 为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

答案:答案:①按步骤建立总资产需求模型:a=1000+570+1500+4500=7570(万元)b=0.05+0.14+0.25=0.44(元)总资产需求模型为:y=7570+0.44x②a=1000+570+1500+4500-300-390=6880(万元)b=0.05+0.14+0.25-0.1-0.03=0.31(元)总资金需求模型为:y=6880+0.31x2017年资金需求总量=6880+0.31×20000=13080(万元)③2017年需要新增资金=13080-(12000-1500-750)=3330(万元)2017年外部筹资额=3330-100=3230(万元)或:2017年需要新增资产=(7570+0.44x20000)-12000=4370(万元)2017年新增敏感性负债(或自发性负债)=【(300+390)+(0.1+0.03)x20000】-(1500+750)=1040(万元)2017年需要新增资金=新增资产-新增敏感性负债(或自发性负债)=4370-1040=3330(万元)2017年外部筹资额=3330-100=3230(万元)

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题2】【简答题】根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

答案:答案:①按步骤建立总资产需求模型:a=1000+570+1500+4500=7570(万元)b=0.05+0.14+0.25=0.44(元)总资产需求模型为:y=7570+0.44x②a=1000+570+1500+4500-300-390=6880(万元)b=0.05+0.14+0.25-0.1-0.03=0.31(元)总资金需求模型为:y=6880+0.31x2017年资金需求总量=6880+0.31×20000=13080(万元)③2017年需要新增资金=13080-(12000-1500-750)=3330(万元)2017年外部筹资额=3330-100=3230(万元)或:2017年需要新增资产=(7570+0.44x20000)-12000=4370(万元)2017年新增敏感性负债(或自发性负债)=【(300+390)+(0.1+0.03)x20000】-(1500+750)=1040(万元)2017年需要新增资金=新增资产-新增敏感性负债(或自发性负债)=4370-1040=3330(万元)2017年外部筹资额=3330-100=3230(万元)

A. 正确

B. 错误

解析:解析:认股权证是一种融资促进工具,它能促使公司在规定的期限内完成股票发行计划。在认股权证行权时,可以为企业筹集额外的资金。1

A. 正确

B. 错误

解析:解析:对借款企业来说,补偿性余额提高了借款的实际利率,加重了企业负担。

A. 企业账户所记存款余额

B. 银行账户所记企业存款余额

C. 企业账户与银行账户所记存款余额之差

D. 企业实际现金余额超过最佳现金持有量之差

解析:解析:”浮游量”是企业账户上的现金余额和银行账户上的企业存款余额之间的差额。

A. 机会成本

B. 转换成本

C. 短缺成本

D. 管理成本

解析:解析:成本模型下最佳现金持有量=min(管理成本+机会成本+短缺成本)。

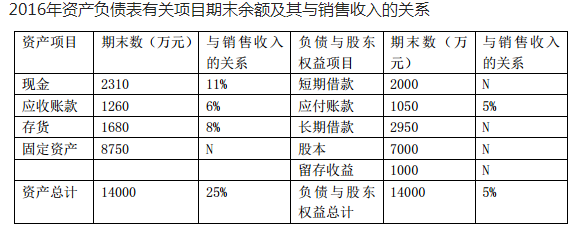

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示: 注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题3】【简答题】根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题3】【简答题】根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

A. 减少产品销量

B. 提高产品销售单价

C. 降低利息费用

D. 节约固定成本支出

解析:解析:衡量企业整体风险的指标是总杠杆系数,总杠杆系数=经营杠杆系数×财务杠杆系数,在边际贡献大于固定成本的情况下,选项B、D均可以导致经营杠杆系数和财务杠杆系数降低,总杠杆系数降低,从而降低企业整体风险;选项C会导致财务杠杆系数减少,总杠杆系数变小,从而降低企业整体风险。

A. 激进融资策略

B. 保守融资策略

C. 折中融资策略

D. 期限匹配融资策略

解析:解析:长期资金<非流动资产+永久性流动资产,短期资金来源>波动性流动资产,符合营运资金激进融资策略的特征。

公司拟使用修正的移动平均法预测2017年销售量,并以此为基础确定产品销售价格,样本期为3期。2017年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。要求:(1)假设样本期为3期,使用移动平均法预测2017年H产品的销售量。(2)使用修正的移动平均法预测2017年H产品的销售量。(3)使用目标利润法确定2017年H产品的销售价格。(4)根据第(2)小问的结果,运用保本点定价法确定2017年H产品的销售价格。

公司拟使用修正的移动平均法预测2017年销售量,并以此为基础确定产品销售价格,样本期为3期。2017年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。要求:(1)假设样本期为3期,使用移动平均法预测2017年H产品的销售量。(2)使用修正的移动平均法预测2017年H产品的销售量。(3)使用目标利润法确定2017年H产品的销售价格。(4)根据第(2)小问的结果,运用保本点定价法确定2017年H产品的销售价格。

A. 正确

B. 错误

解析:资本资产定价模型主要用来计算债权投资人的必要收益率。 (正确错误) 答案: B. 错误 解析: 资本资产定价模型(Capital Asset Pricing Model,CAPM)用于计算资本市场中的风险投资的期望收益率。它衡量的是股权投资人(即股东)的必要收益率,而不是债权投资人(即债权债务人)的必要收益率。CAPM通过考虑资产的系统风险(β系数)和市场风险溢价来确定资产的预期收益率。

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金