资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。【问题3】【简答题】根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。【问题3】【简答题】根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

答案:答案:①2018年资金总需求中的权益资本数额=59500×60%=35700(万元)②发放的现金股利总额=50000-35700=14300(万元)每股股利=14300÷2000=7.15(元/股)

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。【问题3】【简答题】根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。【问题3】【简答题】根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

答案:答案:①2018年资金总需求中的权益资本数额=59500×60%=35700(万元)②发放的现金股利总额=50000-35700=14300(万元)每股股利=14300÷2000=7.15(元/股)

A. 正确

B. 错误

解析:解析:在标准成本法下,固定制造费用耗费差异是指固定制造费用实际金额与固定制造费用预算金额之间的差异。

A. 以必要收益率作为折现率计算的项目,现值指数大于1

B. 以必要收益率作为折现率计算的项目,净现值大于0

C. 项目静态投资回收期小于项目寿命期

D. 以必要收益率作为折现率,计算的年金净流量大于0

解析:解析:如果项目静态投资回收期小于项目寿命期,无法判断该项目具有财务可行性。

A. 正确

B. 错误

解析:解析:回归分析法下,假设混合成本符合总成本模型y=a+bx,其中bx表示的是变动成本总额。

A. 扩张性筹资动机

B. 调整性筹资动机

C. 创立性筹资动机

D. 支付性筹资动机

解析:解析:支付性筹资动机是指为满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

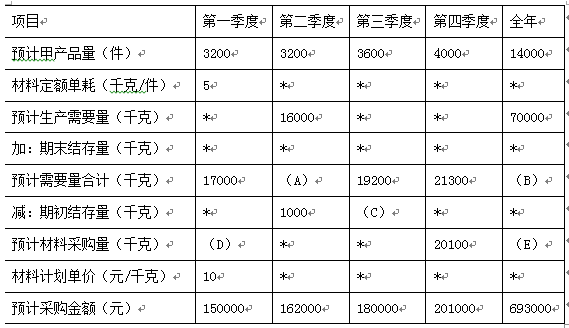

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题3】【简答题】计算乙材料的单位标准成本。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题3】【简答题】计算乙材料的单位标准成本。

A. 资产总额-负债总额

B. 流动资产总额-负债总额

C. 流动资产总额-流动负债总额

D. 速动资产总额-流动负债总额

解析:解析:营运资本=流动资产总额-流动负债总额。

A. 正确

B. 错误

解析:解析:耗费差异=实际固定制造费用-预算产量下的标准固定制造费用,由公式可知该题正确。

A. 较低的流动资产与收入比率

B. 承担较大的流动资产持有成本,但短缺成本较小

C. 承担较小的流动资产持有成本,但短缺成本较大

D. 经营风险和财务风险较大

解析:解析:紧缩的流动资产投资策略,表现为较低的流动资产与收入比率。该策略可以节约流动资产的持有成本,同时公司要承担较大的风险。

A. 非系统风险

B. 企业特有风险

C. 可分散风险

D. 市场风险

解析:解析:非系统风险,又被称为企业特有风险或可分散风险,是指由于某种特定原因对某特定资产收益率造成影响的可能性。

A. 148

B. 218

C. 150

D. 128

解析:解析:本题考核直接材料预算的编制。2011年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)