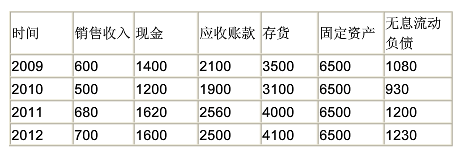

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额。

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额。

答案:答案:(1)现金占用资金情况:b现=(1600-1200)/(700-500)=2a现=1600-2×700=200应收账款占用资金情况:b应=(2500-1900)/(700-500)=3a应=2500-3×700=400存货占用资金情况:b存=(4100-3100)/(700-500)=5a存=4100-5×700=600固定资产占用资金:a固=6500无息流动负债提供资金情况:b流=(1230-930)/(700-500)=1.5a流=1230-1.5×700=180汇总计算:b=2+3+5-1.5=8.5a=200+400+600+6500-180=7520Y=7520+8.5X(2)2012年资金需要量=1600+2500+4100+6500-1230=13470(万元)(3)2013年资金需要量=7520+8.5×1000=16020(万元)2013年需要增加的资金=16020-13470=2550(万元)2013年需要外部筹资额=2550-40=2510(万元)

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额。

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额。

答案:答案:(1)现金占用资金情况:b现=(1600-1200)/(700-500)=2a现=1600-2×700=200应收账款占用资金情况:b应=(2500-1900)/(700-500)=3a应=2500-3×700=400存货占用资金情况:b存=(4100-3100)/(700-500)=5a存=4100-5×700=600固定资产占用资金:a固=6500无息流动负债提供资金情况:b流=(1230-930)/(700-500)=1.5a流=1230-1.5×700=180汇总计算:b=2+3+5-1.5=8.5a=200+400+600+6500-180=7520Y=7520+8.5X(2)2012年资金需要量=1600+2500+4100+6500-1230=13470(万元)(3)2013年资金需要量=7520+8.5×1000=16020(万元)2013年需要增加的资金=16020-13470=2550(万元)2013年需要外部筹资额=2550-40=2510(万元)

A. 67500

B. 62500

C. 53500

D. 68500

解析:解析:根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25%【190000×25%=47500(元)】在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算充电器、电机两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本。

要求:(1)用作业成本法计算充电器、电机两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本。

A. 0.04

B. 0.045

C. 0.05

D. 0.06

解析:解析:内部收益率=D1/P0+g=1.2/12+g=15%,解得:g=5%。

A. 边际收入等于0时的价格

B. 边际成本等于0时的价格

C. 边际利润等于0时的价格

D. 边际收入大于边际成本时的价格

解析:解析:按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润等于零,边际收入等于边际成本,那么,利润将达到最大值。此时的价格就是最优销售价格。

A. 正确

B. 错误

解析:解析:因为:剩余收益=经营利润-(经营资产×最低投资收益率)。

A. 力争现金流量同步

B. 使用现金浮游量

C. 加速收款

D. 推迟应付款的支付

解析:解析:推迟应付款的支付,是指企业在不影响自己信誉的前提下,尽可能地推迟应付款的支付期,充分运用供货方所提供的信用优惠。

A. 变现风险

B. 违约风险

C. 破产风险

D. 购买力风险

解析:解析:证券资产的系统性风险,是指由于外部经济环境因素变化引起整个资本市场不确定性加强,从而对所有证券都产生影响的共同性风险。主要包括:价格风险、再投资风险、购买力风险。

A. 普通股

B. 债券

C. 长期借款

D. 留存收益

解析:解析:留存收益的资本成本是不需要考虑筹资费用的。

资料②已知甲公司预计2017年销售增长50%假设根据16年资料已知敏感资产500万,敏感负债100万,销售净利率10%且保持不变,股利支付率60%且保持不变。资料③假设外部资金全部发行股票,已知甲公司股票16年12月31日市价36元,甲公司拟定17年1月10发放每股1.2元现金股利,且估计每年固定增长8%,假设投资者必要收益率10%【问题3】【简答题】要求:③2017年甲公司预计外部融资额

资料②已知甲公司预计2017年销售增长50%假设根据16年资料已知敏感资产500万,敏感负债100万,销售净利率10%且保持不变,股利支付率60%且保持不变。资料③假设外部资金全部发行股票,已知甲公司股票16年12月31日市价36元,甲公司拟定17年1月10发放每股1.2元现金股利,且估计每年固定增长8%,假设投资者必要收益率10%【问题3】【简答题】要求:③2017年甲公司预计外部融资额