该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

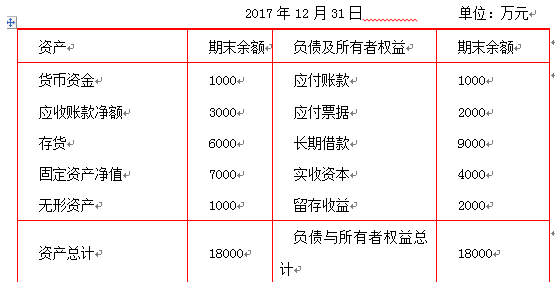

答案:答案:计算2018年公司需增加的营运资金流动资产占销售收入的百分比=10000/20000=50%流动负债占销售收入的百分比=3000/20000=15%增加的销售收入=20000×30%=6000(万元)增加的营运资金=6000×50%-6000×15%=2100(万元)

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2017年的销售净利率和利润分配政策与上年保持一致。【问题1】【简答题】计算2018年公司需增加的营运资金

答案:答案:计算2018年公司需增加的营运资金流动资产占销售收入的百分比=10000/20000=50%流动负债占销售收入的百分比=3000/20000=15%增加的销售收入=20000×30%=6000(万元)增加的营运资金=6000×50%-6000×15%=2100(万元)

A. 变现风险

B. 违约风险

C. 破产风险

D. 购买力风险

解析:解析:证券资产的系统性风险,是指由于外部经济环境因素变化引起整个资本市场不确定性加强,从而对所有证券都产生影响的共同性风险。主要包括:价格风险、再投资风险、购买力风险。

A. 正确

B. 错误

解析:解析:影响股票市盈率的因素有:上市公司盈利能力的成长性;投资者所获报酬率的稳定性;利率水平的变动.

A. 应从税后利润中提取

B. 应经股东大会决议

C. 满足公司经营管理的需要

D. 达到注册资本的50%时不再计提

解析:解析:根据公司法的规定,法定盈余公积金的提取比例为当年税后利润(弥补亏损后)的10%,当法定盈余公积金的累积额达到注册资本的50%时,可以不再提取。

A. 正确

B. 错误

解析:解析:根据期限匹配融资战略,波动流动资产等于短期资金来源,固定资产等于长期资金来源(通过长期负债和股票筹集资金)。

A. 正确

B. 错误

解析:解析:应是可以改造为人为利润中心。因为自然利润中心必须是直接面对市场对外销售产品或提供劳务而取得收入。

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的最低报酬率为10%;一年按360天计算。要求:(1)计算信用政策改变后的收益增加;(2)计算原信用政策下应收账款占用资金应计利息;(3)计算新信用政策下应收账款占用资金应计利息;(4)计算改变信用政策后应收账款占用资金应计利息增加;(5)计算改变信用政策后存货占用资金应计利息增加;(6)计算改变信用政策后收账费用增加;(7)计算改变信用政策后坏账损失增加;(8)计算改变信用政策后现金折扣成本增加;(9)计算改变信用政策后税前损益的增加;(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设等风险投资的最低报酬率为10%;一年按360天计算。要求:(1)计算信用政策改变后的收益增加;(2)计算原信用政策下应收账款占用资金应计利息;(3)计算新信用政策下应收账款占用资金应计利息;(4)计算改变信用政策后应收账款占用资金应计利息增加;(5)计算改变信用政策后存货占用资金应计利息增加;(6)计算改变信用政策后收账费用增加;(7)计算改变信用政策后坏账损失增加;(8)计算改变信用政策后现金折扣成本增加;(9)计算改变信用政策后税前损益的增加;(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。

A. 销售预算

B. 财务预算

C. 生产预算

D. 专门决策预算

解析:解析:经营预算包括销售预算、生产预算、直接材料消耗及采购预算、直接人工预算、制造费用预算、销售及管理费用预算等。

A. 提取法定公积金、提取任意公积金、弥补以前年度亏损、向投资者分配股利

B. 向投资者分配股利、弥补以前年度亏损、提取法定公积金、提取任意公积金

C. 弥补以前年度亏损、向投资者分配股利、提取法定公积金、提取任意公积金

D. 弥补以前年度亏损、提取法定公积金、提取任意公积金、向投资者分配股利

解析:解析:净利润分配顺序的是:弥补以前年度亏损、提取法定公积金、提取任意公积金、向投资者分配股利。

A. ”手中鸟”理论认为,厌恶风险的投资者会偏好确定的股利收益,而不愿将收益留存在公司内部

B. 信号传递理论认为,在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息,从而会影响公司的股价

C. 所得税差异理论认为,由于普遍存在的税率差异及纳税时间的差异,企业应当采用高股利政策

D. 代理理论认为,股利政策是协调股东与管理者之间代理关系的一种约束机制,应该选择代理成本与外部融资成本之和最小的股利方案

解析:解析:”手中鸟”理论认为,厌恶风险的投资者会偏好确定的股利收益,不愿将收益留存在公司内部,去承担未来的投资风险;信号传递理论认为,在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息,从而会影响公司的股价;所得税差异理论认为,对资本利得征收的税率低于对股利收益征收的税率,且纳税时间选择更有弹性(延迟纳税),因此资本利得收入比股利收入更有助于实现收益最大化目标,公司应当采用低股利政策;代理理论认为,股利政策是协调股东与管理者之间代理关系的一种约束机制,股利的支付能够有效地降低代理成本。