公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%。财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长。公司计划2016年外部筹资额全部通过长期借款解决。公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率”红线”为70%。假定不考虑其他有关因素。要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额。(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%。财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长。公司计划2016年外部筹资额全部通过长期借款解决。公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率”红线”为70%。假定不考虑其他有关因素。要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额。(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

答案:答案:(1)所需流动资产增量=(600+2400+1800)×20%=960(万元)(0.5分)销售增长引起的流动负债增量=2400×20%=480(万元)(0.5分)因当期利润留存所提供的内部资金量=6000×(1+20%)×10%×(1-80%)=144(万元)(1分)外部筹资额=960-480-144=336(万元)(1分)(2)判断:公司长期借款筹资战略规划不可行。(1分)理由:如果甲公司2016年外部筹资额全部通过长期借款来满足,将会使公司资产负债率提高到70.56%。(0.5分)【(2400+3600+480+336)/(8700+960)×100%=70.56%,这一比例越过了70%的资产负债率”红线”,所以不可行。(0.5分)

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%。财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长。公司计划2016年外部筹资额全部通过长期借款解决。公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率”红线”为70%。假定不考虑其他有关因素。要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额。(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%。财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长。公司计划2016年外部筹资额全部通过长期借款解决。公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率”红线”为70%。假定不考虑其他有关因素。要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额。(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

答案:答案:(1)所需流动资产增量=(600+2400+1800)×20%=960(万元)(0.5分)销售增长引起的流动负债增量=2400×20%=480(万元)(0.5分)因当期利润留存所提供的内部资金量=6000×(1+20%)×10%×(1-80%)=144(万元)(1分)外部筹资额=960-480-144=336(万元)(1分)(2)判断:公司长期借款筹资战略规划不可行。(1分)理由:如果甲公司2016年外部筹资额全部通过长期借款来满足,将会使公司资产负债率提高到70.56%。(0.5分)【(2400+3600+480+336)/(8700+960)×100%=70.56%,这一比例越过了70%的资产负债率”红线”,所以不可行。(0.5分)

A. 现金周转期

B. 应付账款周转期

C. 存货周转期

D. 应收账款周转期

解析:解析:从收到尚未付款的材料开始,到以现金支付该货款之间所用的时间称为应付账款周转期

A. 应收账款

B. 预付款项

C. 应收票据

D. 货币资金

解析:解析:速动资产包括货币资金、交易性金融资产以及应收款项。

A. 解聘

B. 接收

C. 激励

D. 停止借款

解析:解析:本题考核利益冲突与协调。为协调所有者与债权人的矛盾,通常可以采用的方式包括:(1)限制性借债;(2)收回借款或停止借款。

A. 10

B. 40

C. 25

D. 30

解析:解析:转换价格=债券面值/转换比率=1000/40=25(元)。

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题4】【简答题】根据资料二,计算当年利息总额

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题4】【简答题】根据资料二,计算当年利息总额

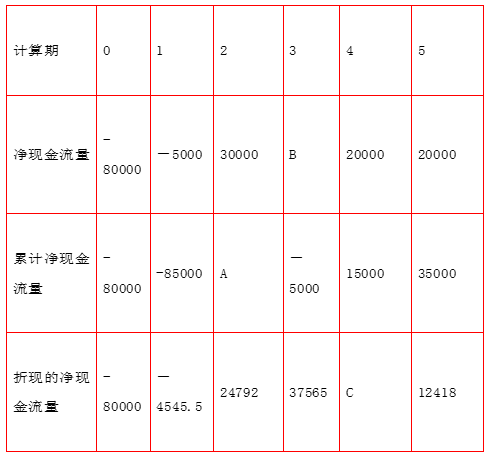

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【问题1】【简答题】根据甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【问题1】【简答题】根据甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

A. 资本成本较高

B. 一次筹资数额较大

C. 扩大公司的社会影响

D. 募集资金使用限制较多

解析:解析:发行公司债券筹资的特点包括:(1)一次筹资数额大;(2)募集资金的使用限制条件少;(3)资本成本负担较高;(4)提高公司的社会声誉。募集资金使用限制较多的说法是不正确的。

A. 预计销售量

B. 预计期初产成品存货

C. 预计期末产成品存货

D. 前期实际销售量

解析:解析:预计生产量的计算公式为:预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货。

A. 专利权

B. 商标权

C. 非专利技术

D. 特许经营权

解析:解析:对无形资产出资方式的限制,《公司法》规定,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

A. 正确

B. 错误

解析:解析:票面利率与债券的收益率同向变动,期限和购买价格与债券的收益率反向变动。[该题针对债券收益率的计算"知识点进行考核]"