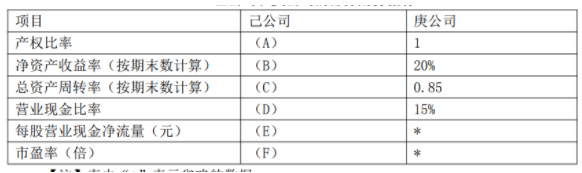

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

答案:答案:①庚公司的财务结构更稳健理由:庚公司的产权比率(1)低于已公司的产权比率(1.2)②庚公司获取现金的能力强理由:庚公司营业现金比率15%高于已公司的7.5%

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标【注】表内”*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

答案:答案:①庚公司的财务结构更稳健理由:庚公司的产权比率(1)低于已公司的产权比率(1.2)②庚公司获取现金的能力强理由:庚公司营业现金比率15%高于已公司的7.5%

资料二:2012年产品销售价格为870元。资料三:预计2013年该产品的单位制造成本500元,期间费用总额1329250元,计划成本利润率为25%。预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。要求:(1)按照加权平均法预测2013年第一季度的销售量;(2)采用全部成本加成定价法确定2013年的销售价格;(3)确定2013年第一季度销售现金流入;(4)确定2013年第一季度末应收账款。

资料二:2012年产品销售价格为870元。资料三:预计2013年该产品的单位制造成本500元,期间费用总额1329250元,计划成本利润率为25%。预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。要求:(1)按照加权平均法预测2013年第一季度的销售量;(2)采用全部成本加成定价法确定2013年的销售价格;(3)确定2013年第一季度销售现金流入;(4)确定2013年第一季度末应收账款。

A. 提高营业净利率

B. 提高资产负债率

C. 提高总资产周转率

D. 提高流动比率

解析:解析:净资产收益率=销售净利率*资产周转率*权益乘数,可见,提高营业净利率、提高资产负债率、提高总资产周转率是直接影响净资产收益率的指标。

A. 现金股利

B. 负债股利

C. 财产股利

D. 股票股利

解析:解析:甲公司持有乙公司股票属于金融资产或者长期投资,是财产。

A. 正确

B. 错误

解析:解析:通货膨胀会带来货币购买力水平下降,因此,在通货膨胀时期,企业一般会采取偏紧的收益分配政策。

A. 有利于股份公司股权资本结构的调整

B. 有利于保障普通股收益和控制权

C. 有利于降低公司财务风险

D. 可能给股份公司带来一定的财务压力

解析:解析:优先股筹资的特点有:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

A. 互换

B. 远期合约

C. 股票

D. 掉期

解析:解析:衍生金融工具是在基本金融工具的基础上通过特定技术设计形成新的融资工具,如各种远期合约、互换等。

A. 产权问题

B. 激励问题

C. 代理问题

D. 责权分配问题

解析:解析:公司制企业的主要缺点有:(1)组建公司的成本高;(2)存在代理问题;所有者和经营者分开之后,所有者成为委托人,经营者成为代理人,代理人可能为了自身利益而伤害委托人利益。(3)双重课税。上市公司职业经理人在任职期间不断提高在职消费,损害股东利益,主要是因为存在代理问题。

A. 100

B. 135

C. 129.98

D. 123.41

解析:解析:第1年股利=2×(1+15%)=2.3(元)第2年股利=2.3×(1+15%)=2.645(元)第3年股利=2.645×(1+15%)=3.042(元)该公司股票的内在价值=2.3×(P/F,10%,1)+2.645×(P/F,10%,2)+3.042×(P/F,10%,3)+3.042×(1+8%)÷(10%-8%)×(P/F,10%,3)=2.3×0.9091+2.645×0.8264+3.042×0.7513+164.268×0.7513=129.98(元)

A. 自发性负债、长期负债和权益资本之和大于永久性流动资产和非流动资产两者之和

B. 自发性负债、长期负债和权益资本之和小于永久性流动资产和非流动资产两者之和

C. 短期负债融资等于波动性流动资产

D. 短期负债融资大于波动性流动资产

解析:解析:在保守融资策略中,自发性负债、长期负债和权益资本,除解决永久性流动资产和非流动资产的资金需求外,还要解决部分波动性流动资产的资金需求,故自发性负债、长期负债和权益资本之和大于永久性流动资产和非流动资产两者之和,短期负债融资小于波动性流动资产。

A. 财务风险较大

B. 资本成本较高

C. 稀释股东控制权

D. 筹资灵活性小

解析:解析:债务筹资缺点:不能形成稳定的资本基础、财务风险较大、筹资数额有限。