答案:答案:企业平均资本成本=5.36%×10%+6.49%×15%+20.77%×65%+12.63%×10%=16.27%。

答案:答案:企业平均资本成本=5.36%×10%+6.49%×15%+20.77%×65%+12.63%×10%=16.27%。

A. 杜邦分析体系以净资产收益率为起点

B. 总资产净利率和权益乘数是杜邦分析体系的基础

C. 决定净资产收益率高低的主要因素是销售净利率、总资产周转率和权益乘数

D. 要想提高销售净利率,只能降低成本费用

解析:解析:要想提高销售净利率,一是要扩大销售收入;二是要降低成本费用。

A. 现金周转期

B. 应付账款周转期

C. 存货周转期

D. 应收账款周转期

解析:解析:从收到尚未付款的材料开始,到以现金支付该货款之间所用的时间称为应付账款周转期

A. 上市公司盈利能力的成长性强

B. 投资者所获报酬率的稳定性高

C. 资金市场利率提高

D. 资金市场利率降低

解析:解析:在股票市场的实务操作中,利率与市盈率之间的关系常用如下公式表示:市场平均市盈率,因此当市场利率提高时,市盈率会降低。

A. 1.9倍

B. 1.5倍

C. 2.1倍

D. 0.1倍

解析:解析:本题考核的是经营杠杆系数、财务杠杆系数与总杠杆系数的关系。DTL=DOL×DFL=1.4×1.5=2.1。总杠杆系数指的是普通股收益变动率与产销量变动率的比值,因此该公司销售额每增长1倍,就会造成每股收益增长2.1倍。

A. 正确

B. 错误

解析:解析:本题考核流动资产投资战略选择的影响因素,一个公司该选择何种流动资产投资战略,取决于该公司对风险和收益的权衡。

A. 正确

B. 错误

解析:解析:依据固定股利增长模型“R=D1/P0+g”可以看出,股票投资内部收益率由两部分构成:一部分是预期股利收益率D1/P0,另一部分是股利增长率g。

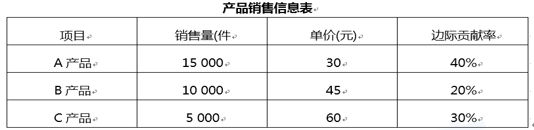

要求:(1)假设运用加权平均法进行本量利分析,计算:①综合边际贡献率;②盈亏平衡点销售额。(2)假设运用顺序法进行本量利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少。

要求:(1)假设运用加权平均法进行本量利分析,计算:①综合边际贡献率;②盈亏平衡点销售额。(2)假设运用顺序法进行本量利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少。

A. 经营杠杆表明产销量变动对息税前利润变动的影响

B. 财务杠杆表明息税前利润变动对每股收益的影响

C. 总杠杆表明产销量变动对每股收益的影响

D. 经营杠杆系数、财务杠杆系数以及总杠杆系数恒大于1

解析:解析:当固定成本为零时,经营杠杆系数等于1;当利息为零时,财务杠杆系数等于1。

A. 股票期权模式

B. 股票增值权模式

C. 业绩股票模式

D. 限制性股票模式

解析:解析:现阶段,股权激励模式主要有:股票期权模式、限制性股票模式、股票增值权模式、业绩股票模式和虚拟股票模式等。

A. 预算调整事项不能偏离企业发展战略;

B. 预算调整方案应当在经济上能够实现最优化;

C. 预算调整重点应当放在财务预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面。

D. 预算调整重点应当放在财务预算执行中出现的常规的关键性差异方面

解析:解析:对于预算执行单位提出的预算调整事项,企业进行决策时,一般应当遵循以下要求:(1)预算调整事项不能偏离企业发展战略;(2)预算调整方案应当在经济上能够实现最优化;(3)预算调整重点应当放在财务预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面。