资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

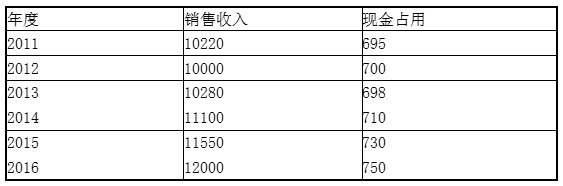

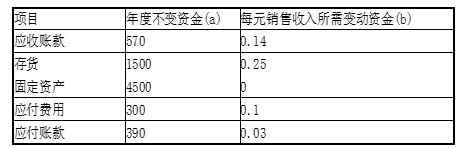

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利 为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本.

为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本.

答案:答案:①2017年预计息税前利润=15000×12%=1800(万元)②增发普通股方式下的股数=300+100=400(万股)增发普通股方式下的利息=500(万元)增发债券方式下的股数=300(万股)增发债券方式下的利息=500+850x10%=585(万元)根据:(EBIT-500)×(1-25%)/400=(EBIT-585)×(1-25%)/300求得:EBIT=840(万元)③由于2017年预计息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为选择增发债券方式筹资比选择增发普通股方式筹资的每股收益高。④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本.

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题3】【简答题】(3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本.

答案:答案:①2017年预计息税前利润=15000×12%=1800(万元)②增发普通股方式下的股数=300+100=400(万股)增发普通股方式下的利息=500(万元)增发债券方式下的股数=300(万股)增发债券方式下的利息=500+850x10%=585(万元)根据:(EBIT-500)×(1-25%)/400=(EBIT-585)×(1-25%)/300求得:EBIT=840(万元)③由于2017年预计息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为选择增发债券方式筹资比选择增发普通股方式筹资的每股收益高。④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%

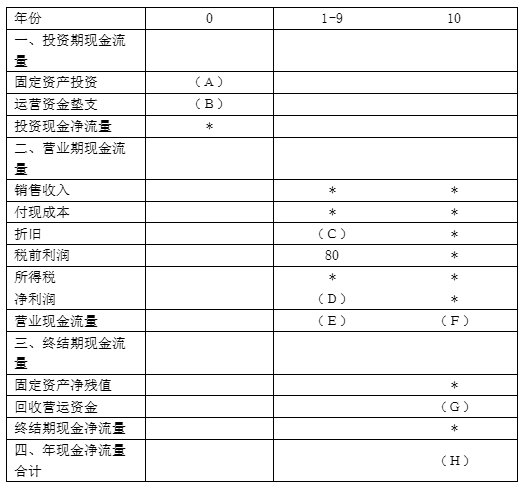

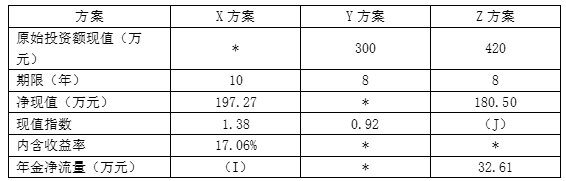

注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标

注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标 注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.

注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示. 注:i为项目的必要收益率.【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本.

(H)注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.注:i为项目的必要收益率.【问题3】【简答题】根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程).

(H)注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.注:i为项目的必要收益率.【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求.①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由.

(H)注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.注:i为项目的必要收益率.【问题6】【简答题】判断戊公司应当选择哪个投资方案,并说明理由.

注:i为项目的必要收益率.【问题1】【简答题】根据资料一,利用资本资产定价模型计算戊公司普通股资本成本.

(H)注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.注:i为项目的必要收益率.【问题3】【简答题】根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程).

(H)注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.注:i为项目的必要收益率.【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求.①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由.

(H)注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.注:i为项目的必要收益率.【问题6】【简答题】判断戊公司应当选择哪个投资方案,并说明理由.