答案:答案:每股股票的内在价值=0.5×(1+6%)/(16%-6%)=5.3(元)

答案:答案:每股股票的内在价值=0.5×(1+6%)/(16%-6%)=5.3(元)

A. 销售收入

B. 单价

C. 销售费用

D. 销售量

解析:解析:销售预算的主要内容是销量、单价和销售收入。

A. 向股东分配股利

B. 提取任意公积金

C. 提取法定公积金

D. 弥补以前年度亏损

解析:解析:利润分配顺序应该为弥补以前年度亏损、提取法定公积金、提取任意公积金、最后是向股东分配利润。

A. 预计销售量

B. 销售单价

C. 销售收入

D. 期末存货库存量

解析:解析:销售预算的主要内容是销量、单价和销售收入,期末存货库存量并不包含在销售预算表中。

A. 信息沟通与披露成本较大

B. 不用发生筹资费用

C. 维持公司的控制权分布

D. 筹资数额有限

解析:解析:利用留存收益的筹资特点:(1)不用发生筹资费用;(2)维持公司的控制权分布;(3)筹资数额有限。

A. 0.1

B. 0.05

C. 0.1025

D. 0.1075

解析:解析:i=(1+r/m)m-1=(1+10%/2)^2-1=10.25%。

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

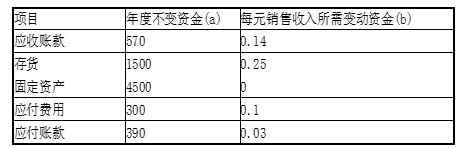

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利

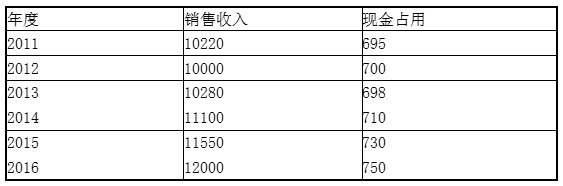

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利 为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题1】【简答题】根据资料一,运用高低点法测算甲企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额。

为0.5元,预计股利增长率为5%。方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。假定上述两方案的筹资费用均忽略不计。【问题1】【简答题】根据资料一,运用高低点法测算甲企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额。

A. 董事会

B. 财务管理部门

C. 预算委员会

D. 经理办公会

解析:解析:在审查、平衡过程中,预算委员会应当进行充分协调,对发现的问题提出初步调整意见,并反馈给有关预算执行单位予以修正。所以选项C正确。

A. 应付票据

B. 短期借款

C. 长期负债

D. 应付账款

解析:解析:经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。经营性资产项目包括库存现金、应收账款、存货等项目。

【问题2】【简答题】计算2017年和2018年的净资产收益率(涉及的资产、负债、所有者权益均采用平均值计算)。

【问题2】【简答题】计算2017年和2018年的净资产收益率(涉及的资产、负债、所有者权益均采用平均值计算)。

A. 当持有的现金余额为1000元时,转让6000元的有价证券

B. 当持有的现金余额为5000元时,转让2000元的有价证券

C. 当持有的现金余额为12000元时,购买5000元的有价证券

D. 当持有的现金余额为18000元时,购买1000元的有价证券

解析:解析:H=3R-2L,所以H=3x7000-2x2000=17000(元),当现金余额为5000元和12000元时,均介于17000元和2000元之间,不必采取任何措施。当现金余额为1000元时,低于现金存量下限2000元,存在现金短缺,需要转让6000元的有价证券,使得现金存量达到最优现金回归线7000元的水平;当现金余额为18000元时,高于现金存量上限17000元,存在现金多余,需要购买11000元的有价证券,使得现金存量达到最优现金回归线7000元的水平。