21【判断题】一种10年期的债券,票面利率为10%;另一种5年期的债券,票面利率为10%,两种债券其他方面没有区别。在市场利息率急剧下降时,10年期债券价格上升更多。()

解析:解析:期限更长的债券对市场利率的敏感性会大于短期债券。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c828-c0f5-18fb755e8821.html

点击查看答案

6【判断题】利润中心对成本的控制是联系着收入进行的,它强调绝对成本的节约。()正确错误

解析:解析:利润中心是指既对成本负责又对收入和利润负责的责任中心,它不仅要绝对地降低成本,而且更要寻求收入的增长,并使之超过成本的增长。换言之,利润中心对成本的控制是联系着收入进行的,它强调相对成本的节约。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-8908-c0f5-18fb755e8811.html

点击查看答案

14.某企业向银行借入了一笔款项,银行贷款年利率为6%,每年复利一次。银行规定前3年无须支付利息,从第4年开始至第8年每年年末偿还利息3000元,下列计算这笔款项现值的列式正确的有()。

A. 3000×(P/A,6%,5)×(P/F,6%,2)

B. 3000×(P/A,6%,5)×(P/F,6%,3)

C. 3000×[(P/A,6%,8)-(P/A,6%,3)]

D. 3000×[(P/A,6%,8)-(P/A,6%,2)]

解析:解析:本题考查的是递延年金现值的计算。计算方法一:先将递延年金视为n期普通年金,求出在递延期期末的普通年金现值,然后再折算到现在,即第0期价值:PA=A×(P/A,i,n)×(P/F,i,m)计算方法二:先计算m+n期年金现值,再减去m期年金现值:PA=A×[(P/A,i,m+n)-(P/A,i,m)]因此,选项B、C正确。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-4788-c0f5-18fb755e8802.html

点击查看答案

8【判断题】现值指数指标可用于投资期数不同的互斥方案决策。()

解析:解析:

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-c440-c0f5-18fb755e8817.html

点击查看答案

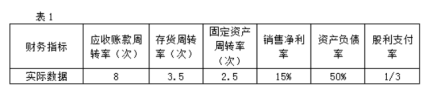

1.F公司为一上市公司,有关资料如下:资料一:(1)2018年度的销售收入为25000万元,销售成本为17500万元。2019年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2018年度相关财务指标数据如下表所示:

(3)2018年12月31日的比较资产负债表(简表)如下表所示:

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股。该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。(3)利用售后租回的融资租赁方式。该项租赁租期10年,每年租金200万元,期满租赁资产残值为零。附:时间价值系数表。

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据。(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案。注:此题综合性比较强,可以在学完整本书之后再做。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5b10-c0f5-18fb755e880d.html

点击查看答案

1.在投资中心的主要考核指标中,能使个别投资中心的利益与整个企业的利益统一起来的指标是()。

A. 投资收益率

B. 可控成本

C. 利润总额

D. 剩余收益

解析:解析:以剩余收益作为衡量投资中心工作成果的尺度,投资中心将尽量提高剩余收益,增加了剩余收益的绝对额,从而增加了企业整体利益。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-7968-c0f5-18fb755e880e.html

点击查看答案

6【题干】甲公司是一家制药企业。2017年,甲公司在现有A产品的基础上成功研制出第二代产品B。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末产品B停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入营运资金3000000元。营运资金于第5年年末全额收回。新产品B投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品A与新产品B存在竞争关系,新产品B投产后会使产品A的每年营业现金净流量减少545000元。新产品B项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资均为长期借款,税前利息率为8%,无筹资费。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期收益率为9%。假定经营现金流入在每年年末取得。【问题2】【简答题】计算产品B投资的初始现金流量、第5年年末现金流量净额

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d3e0-c0f5-18fb755e880e.html

点击查看答案

7【判断题】根据证券投资组合理论,在其他条件不变的情况下,如果两项资产的收益率具有完全正相关关系,则该证券投资组合不能够分散风险。()正确错误

解析:解析:当两项资产的收益率完全正相关,非系统风险不能被分散,而系统风险是始终不能被分散的,所以该证券组合不能够分散风险。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-5340-c0f5-18fb755e8807.html

点击查看答案

9.下列各项资金占用中,属于变动资金的有()。

A. 直接构成产品实体的原材料

B. 直接构成产品实体的外购件

C. 厂房、设备

D. 原材料的保险储备

解析:解析:变动资金是指随产销量的变动而同比例变动的那部分资金。它一般包括直接构成产品实体的原材料,外购件等占用的资金。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-ef20-c0f5-18fb755e8811.html

点击查看答案

2.某公司发行可转换债券,每张面值为1000元,转换比率为20,则该可转换债券的转换价格为()元/股。

解析:解析:转换价格=债券面值/转换比率=1000/20=50(元/股)

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-3480-c0f5-18fb755e8801.html

点击查看答案