1.在不确定条件下,预测的某资产未来可能实现的收益率称为()。

A. 实际收益率

B. 名义收益率

C. 预期收益率

D. 必要收益率

解析:解析:(1)实际收益率,已经实现的或者确定可以实现的资产收益率;(2)预期收益率(期望收益率),是指在不确定条件下,预测的某资产可能实现的收益率;(3)必要收益率(最低收益率或最低要求的收益率),表示投资者对某资产合理要求的最低收益率。

https://www.shititong.cn/cha-kan/shiti/0005efda-3972-3fb8-c0f5-18fb755e8801.html

点击查看答案

10【判断题】一般来说,市净率较低的股票,投资价值较低;反之,则投资价值较高。()正确错误

解析:解析:一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。但有时较低市净率反映的可能是投资者对公司前景的不良预期,而较高市净率则相反。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-f310-c0f5-18fb755e8819.html

点击查看答案

1.下列选项中,不属于营业期现金流量的是()。

A. 营业收入

B. 付现成本

C. 折旧

D. 所得税

解析:解析:折旧是非付现成本,折旧本身不属于现金流量,在考虑所得税的情况下,折旧抵税是营业期的现金流量。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e8815.html

点击查看答案

1.某企业全年需用A材料2400吨,每次订货成本为400元,每吨材料年储存成本12元,则每年最佳订货次数为()次。

解析:解析:经济订货批量=(2*2400*400/12)^1/2=400吨,最佳订货次数=2400÷400=6(次)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-4878-c0f5-18fb755e880e.html

点击查看答案

1.下列各项中,不属于盈余公积金用途的有()。

A. 弥补亏损

B. 转增股本

C. 扩大经营

D. 分配股利

解析:解析:企业盈余公积金可用于弥补亏损或转增资本;增加企业内部积累,有利于企业扩大再生产。所以分配股利不属于盈余公积金用途。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-2cb0-c0f5-18fb755e8814.html

点击查看答案

1.财务绩效定量评价指标包括()。

A. 盈利能力状况指标

B. 资产质量状况指标

C. 债务风险状况指标

D. 社会贡献指标

解析:解析:财务业绩定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况的四方面的基本指标和修正指标构成。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-ef28-c0f5-18fb755e8808.html

点击查看答案

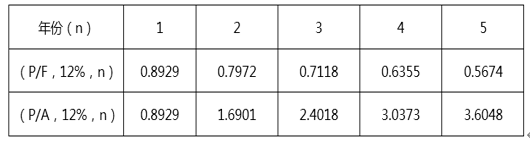

1.甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清,新设备购入后可立即投入使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时金额收回。新设备投入使用后,该公司每年新增净利润11万元。该项投资要求的必须收益率为12%。相关货币时间价值系数如下表所示:

货币时间价值系数表要求:(1)计算新设备每年的折旧额。(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。(3)计算新设备投入使用后第5年现金净流量(NCF5)。(4)计算原始投资额。(5)计算新设备购置项目的净现值(NPV)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-cc10-c0f5-18fb755e880e.html

点击查看答案

9.既能反映投资中心的投入产出关系,又可使个别投资中心的利益与企业整体利益保持一致的考核指标是()

A. 可控成本

B. 利润总额

C. 剩余收益

D. 投资利润率

解析:解析:剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突这一不足之处。

https://www.shititong.cn/cha-kan/shiti/0005efda-3d1b-7d50-c0f5-18fb755e8803.html

点击查看答案

1.编制全面预算的出发点是()。

A. 销售预算

B. 资金预算

C. 生产预算

D. 直接材料预算

解析:解析:企业要根据市场要求,以销定产并安排投资,因此销售预算是全面预算的出发点

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-1b90-c0f5-18fb755e8818.html

点击查看答案

2【题干】丙公司是一家设备制造企业,每年需要外购某材料108000千克,现有S和T两家符合要求的材料供应企业,他们所提供的材料质量和价格都相同。公司计划从两家企业中选择一家作为供应商。相关数据如下:(1)从S企业购买该材料,一次性入库。每次订货费用为5000元,年单位材料变动储存成本为30元/千克。假设不存在缺货。(2)从T企业购买该材料,每次订货费用为6050元,年单位材料变动储存成本为30元/千克。材料陆续到货并使用,每日送货量为400千克,每日耗用量为300千克。【问题1】【简答题】利用经济订货基本模型。计算从S企业购买材料的经济订货批量和相关存货总成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-67b8-c0f5-18fb755e8816.html

点击查看答案