答案:答案:(1)(EBIT-6000×6%)×(1-25%)/(3000+600)=(EBIT-6000×6%-2400×8%)×(1-25%)/3000解得:EBIT=1512(万元);(2)追加筹资后的预计息税前利润=3600×(1-50%)-600=1200(万元);(3)应当选择A方案增发普通股筹资。因为追加筹资后的预计息税前利润1200万元小于每股收益无差别点息税前利润1512万元,所以应当选择股权筹资,即选择A方案。

答案:答案:(1)(EBIT-6000×6%)×(1-25%)/(3000+600)=(EBIT-6000×6%-2400×8%)×(1-25%)/3000解得:EBIT=1512(万元);(2)追加筹资后的预计息税前利润=3600×(1-50%)-600=1200(万元);(3)应当选择A方案增发普通股筹资。因为追加筹资后的预计息税前利润1200万元小于每股收益无差别点息税前利润1512万元,所以应当选择股权筹资,即选择A方案。

A. 与现金余额成反比

B. 与有价证券的利息率成正比

C. 与持有时间成反比

D. 是决策的无关成本

解析:解析:持有现金的机会成本,是决策的相关成本,与现金余额成正比,与持有时间成正比,这种成本通常可用有价证券的利息率来衡量。1

A. 正确

B. 错误

解析:解析:设立有限责任公司的股东人数可以为1人以上或50人以下。

A. 310

B. 380

C. 400

D. 500

解析:解析:1200-1000×70%=500(万元)。

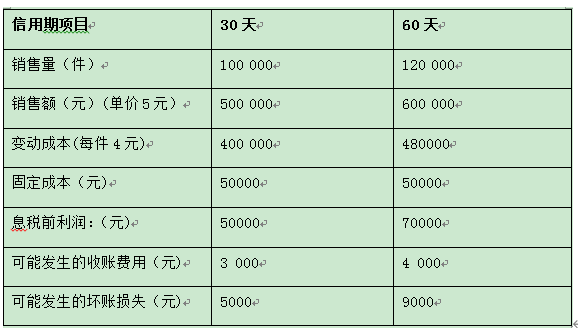

要求:分别计算(1)收益的增加:(2)应收账款占用资金的应计利息增加;(3)收账费用和坏账损失增加:(4)改变信用期的税前损益:(5)做出决策

要求:分别计算(1)收益的增加:(2)应收账款占用资金的应计利息增加;(3)收账费用和坏账损失增加:(4)改变信用期的税前损益:(5)做出决策

A. 正确

B. 错误

解析:解析:本题考核流动资产投资战略选择的影响因素,一个公司该选择何种流动资产投资战略,取决于该公司对风险和收益的权衡。

A. ”销售收入”项目的数据,来自销售预算

B. ”销货成本”项目的数据,来自生产预算

C. ”销售及管理费用”项目的数据,来自销售及管理费用预算

D. ”所得税费用”项目的数据,通常是根据利润表预算中的”利润总额”项目金额和本企业适用的法定所得税税率计算出来的

解析:解析:在编制利润表预算时,”销售收入”项目的数据,来自销售预算;”销货成本”项目的数据,来自产品成本预算;”销售及管理费用”项目的数据,来自销售及管理费用预算;”所得税费用”项目的数据是在利润规划时估计的,并已列入资金预算,它不是根据”利润总额”项目金额和本企业适用的法定所得税税率计算出来的。

A. 个别专家意见汇集法

B. 专家小组法

C. 德尔菲法

D. 专家判断法

解析:解析:德尔菲法是采用函询的方式,征求各方面专家的意见,各专家在互不通气的情况下,根据自己的观点和方法进行预测,然后由企业把各个专家的意见汇集在一起,通过不记名方式反馈给各位专家,请他们参考别人的意见修正本人原来的判断,如此反复数次,最终确定预测结果。

A. 正确

B. 错误

解析:解析:资金时间价值是指的一定量的资产在不同时点上价值量的差额。

A. 制造费用预算

B. 直接材料预算

C. 销售费用预算

D. 直接人工预算

解析:解析:产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。所以正确答案是选项ABD。

A. 是一种较为精确的方法

B. 高点和低点的选择是以业务量为依据的

C. 只采用了历史成本资料中的高点和低点两组数据

D. 比较简单,而且代表性差

解析:解析:高低点法计算较简单,计算结果不精确。