答案:答案:2019年投资方案所需的自有资金额=700×60%=420(万元)2019年投资方案所需从外部借入的资金额=700×40%=280(万元)

答案:答案:2019年投资方案所需的自有资金额=700×60%=420(万元)2019年投资方案所需从外部借入的资金额=700×40%=280(万元)

A. 设立时股东人数不受限制

B. 有限债务责任

C. 组建成本低

D. 有限存续期

解析:解析:公司制企业的优点:(1)容易转让所有权。公司的所有者权益被划分为若干股权份额,每个份额可以单独转让。(2)有限债务责任。公司债务是法人的债务,不是所有者的债务。所有者对公司承担的责任以其出资额为限。当公司资产不足以偿还其所欠债务时,股东无须承担连带清偿责任。(3)公司制企业可以无限存续,一个公司在最初的所有者和经营者退出后仍然可以继续存在。(4)公司制企业融资渠道较多,更容易筹集所需资金。公司制企业的缺点:(1)组建公司的成本高。(2)存在代理问题。(3)双重课税。

A. 正确

B. 错误

解析:解析:企业追求利润最大化,就必须讲求经济核算,加强管理,改进技术,提高劳动生产率,降低产品成本。这些措施都有利于企业资源的合理配置,有利于企业整体经济效益的提高。

A. 品质

B. 能力

C. 条件

D. 资本

解析:解析:影响申请者还款能力和还款意愿的外在条件属于条件因素

A. 上升

B. 下降

C. 不变

D. 无法确定

解析:解析:净资产收益率=销售(营业)净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2015年的净资产收益率=7%×2×A=14%×A,2016年的净资产收益率=8%×1.5×A=12%×A,所以,与2015年相比,2016年的净资产收益率下降了。

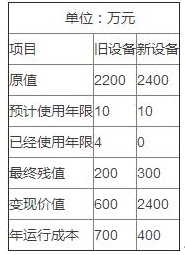

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

A. 转换价格为55元/股

B. 每张可转换债券可以转换为50股普通股

C. 转换价格为50元/股

D. 每张可转换债券可以转换为20股普通股

解析:解析:转换比率是指每一张可转换债券在既定的转换价格下能转换为普通股股票的数量,转换比率=债券面值÷转换价格。

A. 0.04

B. 0.05

C. 0.2

D. 0.25

解析:解析:每年普通股每股收益的增长率为2.5×10%=25%。

A. 是由企业发行的无担保短期支票

B. 我国目前发行和交易的是金融企业的融资券

C. 筹资成本较低

D. 筹资数额比较大

解析:解析:短期融资券是由企业依法发行的无担保短期本票,所以选项A的说法不正确;在我国,目前发行和交易的是非金融企业的融资券,所以选项B的说法不正确;短期融资券筹资特点:(1)短期融资券的筹资成本较低;(2)筹资数额比较大;(3)发行条件比较严格。所以选项C、D的说法正确。

A. 自愿原则

B. 强制原则

C. 不定期披露原则

D. 强制与自愿相结合原则

解析:解析:管理层讨论与分析信息大多涉及”内部性”较强的定性型软信息,无法对其进行详细的强制规定和有效监控,因此,西方国家的披露原则是强制与自愿相结合,我国也基本实行这种原则。