A、 大于13%

B、 小于13%

C、 等于13%

D、 无法判断

答案:A

解析:解析:内含收益率是净现值为0时的折现率,净现值大于零;则该项目的内含收益率一定大于13%。

A、 大于13%

B、 小于13%

C、 等于13%

D、 无法判断

答案:A

解析:解析:内含收益率是净现值为0时的折现率,净现值大于零;则该项目的内含收益率一定大于13%。

A. 企业寿命无限存续

B. 承担有限债务责任

C. 企业组建成本高

D. 所有权容易转移

解析:解析:公司制企业的缺点:(1)组建公司成本比较高。(2)存在代理问题。(3)双重课税。企业寿命无限存续、承担有限债务责任、所有权容易转移是其优点。

A. 正确

B. 错误

解析:解析:吸收直接投资不仅可以取得一部分货币资金,而且能够直接获得所需的先进设备和技术,尽快形成生产经营能力。

A. 4590

B. 4500

C. 5400

D. 3825

解析:解析:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)=(4500-4500×15%)×(1+20%)÷(1+0)=4590(万元)。

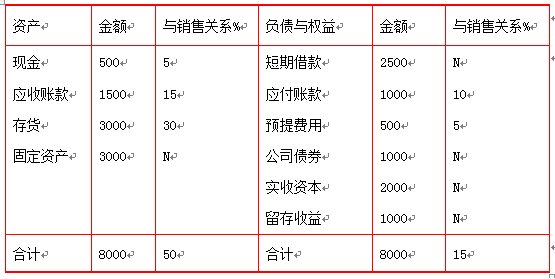

【问题2】【简答题】计算20×3年留存收益增加额;

【问题2】【简答题】计算20×3年留存收益增加额;

A. 正确

B. 错误

解析:解析:直接对外投资纳税管理主要是对投资地区、投资行业、投资组织形式和投资收回方式的筹划。直接对内投资和间接投资的纳税管理主要通过利用企业所享有的税收优惠政策来进行纳税筹划。

A. 主要是长期投资预算

B. 经常跨越多个年度

C. 是编制资金预算和预计资产负债表的依据之一

D. 其要点是准确反映项目资金的筹资计划

解析:解析:专门决策预算的要点是准确反映项目资金投资支出与筹资计划。

A. 考虑了资金时间价值

B. 适用性强

C. 考虑了投资风险

D. 可以满足所有互斥投资方案决策

解析:解析:净现值法只适用于项目年限相同的互斥投资方案决策,选项D不属于净现值法的优点。

A. 0.03

B. 0.0316

C. 0.04

D. 0.0421

解析:解析:长期借款资本成本=4%×(1-25%)/(1-5%)=3.16%。

A. 发行范围广,易募足资本

B. 审批手续复杂严格

C. 有利于提高公司知名度和扩大影响力

D. 发行成本低

解析:解析:发行范围广,易募足资本;有利于提高公司知名度和扩大影响力是公开间接发行股票的优点;发行成本高,审批手续复杂严格是其缺点。

A. 相关者利益最大化目标比较容易量化

B. 有利于实现企业经济效益和社会效益的统一

C. 体现了前瞻性和现实性的统一

D. 较好地兼顾了各利益主体的利益

解析:解析:以相关者利益最大化作为财务管理目标的优点有:(1)有利于企业长期稳定发展;(2)体现了合作共赢的价值理念,有利于实现企业经济效益和社会效益的统一;(3)相关者利益最大化目标本身是一个多元化、多层次的目标体系,较好地兼顾了各利益主体的利益;(4)体现了前瞻性和现实性的统一。