A、 没有考虑货币的时间价值

B、 不能计算出较为准确的投资经济效益

C、 没有考虑超过原始投资额的部分

D、 不能衡量企业的投资风险。

答案:D

解析:解析:本题注意”不包括”,回收期指标在一定程度上反映了项目投资风险的大小,回收期越短,投资风险越小。

A、 没有考虑货币的时间价值

B、 不能计算出较为准确的投资经济效益

C、 没有考虑超过原始投资额的部分

D、 不能衡量企业的投资风险。

答案:D

解析:解析:本题注意”不包括”,回收期指标在一定程度上反映了项目投资风险的大小,回收期越短,投资风险越小。

A. 专门决策预算

B. 日常经营预算

C. 财务预算

D. 期末存货预算

解析:解析:全面预算包括专门决策预算、经营预算和财务预算,其中财务预算可以从价值方面总括的反映经营期决策预算与经营预算的结果,是全面预算体系中的最后环节,又称为总预算。其余预算则相应称为辅助预算与分预算。

A. 技术性变动成本

B. 酌量性变动成本

C. 酌量性固定成本

D. 约束性固定成本

解析:解析:技术性变动成本是指与产量有明确的技术或实物关系的变动成本。直接材料成本由于是与生产产品相关的,因此属于技术性变动成本。

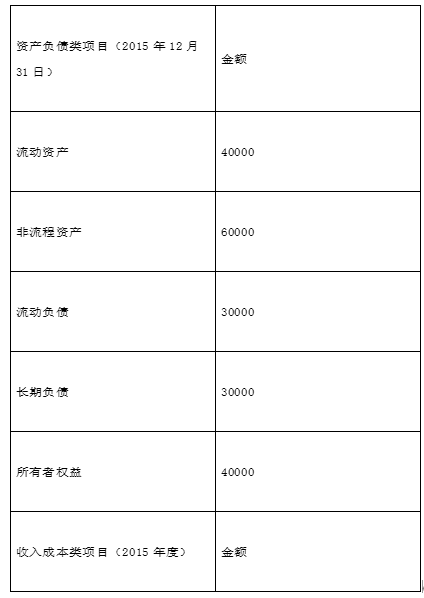

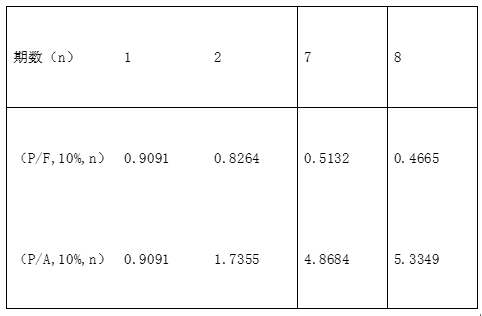

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题5】【简答题】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)

【问题5】【简答题】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)

A. 正确

B. 错误

解析:解析:年资本回收额与普通年金现值互为逆运算,资金回收系数与普通年金现值系数互为倒数。

A. 债券利息费

B. 借款手续费

C. 借款公证费

D. 债券发行费

解析:解析:债务的手续费、公证费、发行费属于资金筹集费用,债券利息费属于资金使用费。

A. 一般性税务处理方法强调重组交易中的增加值一定要缴纳企业所得税

B. 特殊性税务处理方法规定股权支付部分可以免于确认所得

C. 特殊性税务处理不可以抵扣相关企业的亏损

D. 在进行重组时,应该尽量满足特殊性税务处理条件

解析:解析:如果企业并购重组符合特殊性税务处理的规定,合并企业可以对被合并企业的亏损进行弥补,获得抵税收益,可由合并企业弥补的被合并企业亏损的限额等于被合并企业净资产公允价值乘以截至合并业务发生当年年末国家发行的最长期限的国债利率。

A. 优先股的固定股息率各年可以不同

B. 公司章程中规定优先股采用浮动股息率的,应当明确优先股存续期内票面股息率的计算方法

C. 优先股不可以采用浮动股息率分配利润

D. 优先股的股息一般不会随公司经营情况而变化

解析:解析:公司章程中规定优先股采用固定股息率的,可以在优先股存续期内采取相同的固定股息率,或明确每年的固定股息率,各年度的股息率可以不同,所以,选项A的说法正确;优先股股息率根据约定的计算方法进行调整的,称为浮动股息率优先股,所以,优先股可以采用浮动股息率分配利润,即选项C的说法不正确。公司章程中规定优先股采用浮动股息率的,应当明确优先股存续期内票面股息率的计算方法。由于优先股的股息率事先已经作规定,因此优先股的股息一般不会根据公司经营情况而变化。所以,选项BD的说法正确。

A. 正确

B. 错误

解析:解析:对于投资方案财务可行性来说,项目的现金流量状况比会计期间盈亏状况更为重要。一个投资项目能否顺利进行,有无经济上的效益,不一定取决于有无会计期间利润,而在于能否带来正现金流量,即整个项目能否获得超过项目投资的现金回收。

A. 正确

B. 错误

解析:解析:公式法下在一定范围内预算可以随业务量变动而变动,可比性和适应性强,编制预算的工作量相对较小。