A、6

B、5

C、10

D、15

答案:A

解析:解析:静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=8+12=20(万元),原始投资额为120(万元),所以静态投资回收期=120/20=6(年)。

A、6

B、5

C、10

D、15

答案:A

解析:解析:静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=8+12=20(万元),原始投资额为120(万元),所以静态投资回收期=120/20=6(年)。

A. 筹资效率低

B. 存在一定的财务压力

C. 资本成本较低

D. 筹资灵活

解析:解析:可转换债券的筹资特点:(1)筹资灵活性;(2)资本成本较低;(3)筹资效率高;(4)存在一定的财务压力。

A. 总资产周转率

B. 不良资产比率

C. 流动资产比率

D. 资产现金收回率

解析:解析:总资产周转率属于基本指标。

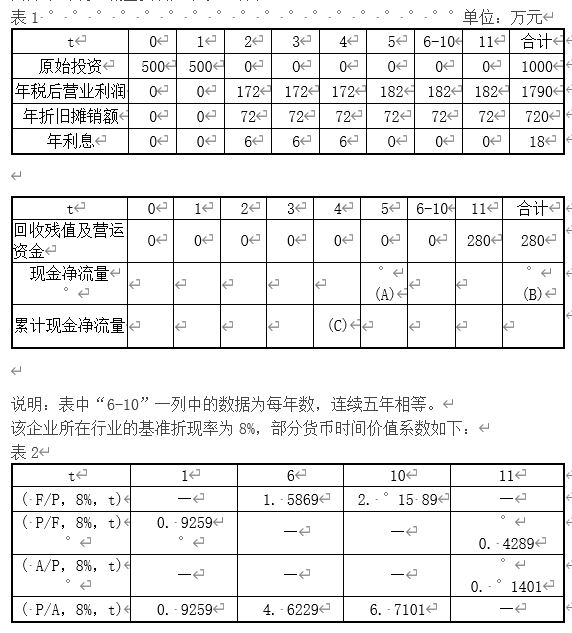

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示:

。乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。丙方案的现金流量资料如下表1所示: 【问题5】【简答题】计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

【问题5】【简答题】计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

A. 大于1

B. 等于1

C. 小于1

D. 等于0

解析:解析:

A. 67500

B. 62500

C. 53500

D. 68500

解析:解析:根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25%【190000×25%=47500(元)】在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

A. 3个月

B. 半年

C. 一年

D. 三年

解析:解析:长期筹资,是指企业筹集使用期限在1年以上的资金。

A. 违约风险

B. 变现风险

C. 破产风险

D. 系统性风险

解析:解析:变现风险是指证券资产持有者无法在市场上以正常的价格平仓出货的可能性

A. 具有低水平的流动资产与销售收入比率

B. 企业资产具有较高的流动性

C. 盈利能力较强

D. 营运风险较低

解析:解析:本题考核保守的流动资产投资战略。在流动资产投资战略的选择上,如果公司管理是保守的,它将选择一个高水平的流动资产与销售收入比率,所以选项A错误;这将导致更高的流动性(安全性),所以选项B、D正确;但会导致更低的盈利能力,所以选项C错误。

A. 正确

B. 错误

解析:解析:企业追求利润最大化,就必须讲求经济核算,加强管理,改进技术,提高劳动生产率,降低产品成本。这些措施都有利于企业资源的合理配置,有利于企业整体经济效益的提高。