A、 减少30000

B、 减少28000

C、 增加30000

D、 增加29500

答案:D

解析:解析:折旧=100000×(1-10%)/10=9000(元)账面净值=原值一已提折旧=100000-9000×8=28000(元)变现收益=30000-28000=2000(元)甲公司处置该项设备对2016年现金流量的影响=变现价值一变现收益纳税=30000-2000×25%=29500(元)。

A、 减少30000

B、 减少28000

C、 增加30000

D、 增加29500

答案:D

解析:解析:折旧=100000×(1-10%)/10=9000(元)账面净值=原值一已提折旧=100000-9000×8=28000(元)变现收益=30000-28000=2000(元)甲公司处置该项设备对2016年现金流量的影响=变现价值一变现收益纳税=30000-2000×25%=29500(元)。

A. 正确

B. 错误

解析:解析:总资产收益率每分比率的差=(15.8%-5.5%)/(30-20)=1.03%,A企业的该项得分=20+(10%-5.5%)/1.03%=24.37(分)。

A. 要求公司的主要领导人购买人身保险

B. 借款的用途不得改变

C. 违约惩罚条款

D. 保持企业的资产流动性

解析:解析:特殊性保护条款是针对某些特殊情况而出现在部分借款合同中的条款,只有在特殊情况下才能生效。主要包括:要求公司的主要领导人购买人身保险;借款的用途不得改变;违约惩罚条款等。保持企业的资产流动性属于一般性保护条款。

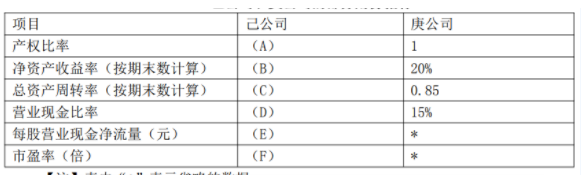

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内“*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

【注】表内“*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

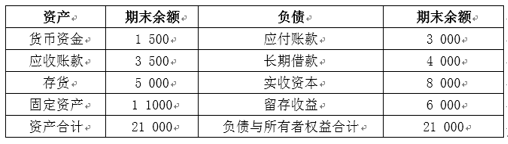

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

A. 0.5

B. 0.6

C. 0.4

D. 0.3

解析:解析:”为了确保下年经营不亏损”,说明利润的变动率为-100%。经营杠杆系数为2,即销量对利润的敏感性系数为2。所以,销售量的变动率= ,计算结果为负,说明销售量为下降。

,计算结果为负,说明销售量为下降。

A. 正确

B. 错误

解析:解析:现金的持有成本是指企业因保留一定现金余额而增加的管理费用及丧失的再投资收益,放弃的再投资收益是机会成本。

A. 息税前利润

B. 普通股股利

C. 优先股股息

D. 借款利息

解析:解析:财务杠杆系数=息税前利润/【息税前利润-利息费用-优先股股息/(1-所得税税率)】。

A. 正确

B. 错误

解析:解析:企业纳税筹划必须遵循以下原则:合法性原则、系统性原则、经济性原则和先行性原则。企业通过将部分产品成本计入研究开发费用的方式进行税收筹划,以降低税负违背了合法性原则。

A. 赎回条款

B. 强制性转换条款

C. 保护性条款

D. 回售条款

解析:解析:回售条款是指债券持有人有权按照事先约定的价格将债券卖回给发债公司的条件规定。

A. 总体经济环境

B. 资本市场条件

C. 企业经营状况和融资状况

D. 企业对筹资规模和时限的要求

解析:解析:影响资本成本的因素包括:(1)总体经济环境;(2)资本市场条件;(3)企业经营状况和融资状况;(4)企业对筹资规模和时限的要求。