A、 市场利率高于票面利率时,其他条件相同的长期债券的价值高于短期债券价值

B、 市场利率高于票面利率时,债券的价值会高于票面价值

C、 市场利率低于票面利率时,其他条件相同的长期债券的价值高于短期债券价值

D、 市场利率低于票面利率时,其他条件相同的短期债券的价值高于长期债券价值

答案:C

解析:解析:(1)市场利率与债券价值反向变动,当市场利率高于票面利率时,债券价值低于票面价值;(2)在其他条件相同的情况下,长期债券对市场利率的敏感性会大于短期债券;(3)当市场利率低于票面利率时,长期债券的价值高于短期债券;(4)当市场利率高于票面利率时,长期债券的价值低于短期债券。

A、 市场利率高于票面利率时,其他条件相同的长期债券的价值高于短期债券价值

B、 市场利率高于票面利率时,债券的价值会高于票面价值

C、 市场利率低于票面利率时,其他条件相同的长期债券的价值高于短期债券价值

D、 市场利率低于票面利率时,其他条件相同的短期债券的价值高于长期债券价值

答案:C

解析:解析:(1)市场利率与债券价值反向变动,当市场利率高于票面利率时,债券价值低于票面价值;(2)在其他条件相同的情况下,长期债券对市场利率的敏感性会大于短期债券;(3)当市场利率低于票面利率时,长期债券的价值高于短期债券;(4)当市场利率高于票面利率时,长期债券的价值低于短期债券。

A. 吸收直接投资能够尽快形成生产能力

B. 股票筹资费用高于吸收直接投资和留存收益

C. 吸收直接投资相对于股票和留存收益等筹资方式来说,资本成本较高

D. 股票筹资使得控制权集中,吸收直接投资使控制权分散,留存收益不分散控制权

解析:解析:吸收直接投资的特点有:(1)容易进行信息沟通(因为投资者单一);(2)能够尽快形成生产能力;(3)公司控制权集中,不利于公司治理;(4)不易进行产权交易;(5)相对于股票筹资方式来说,资本成本较高。普通股筹资的特点有:(1)两权分离,有利于公司自主经营管理(所有权与经营权相分离,分散公司控制权)(2)能增强公司的社会声誉(股东大众化),促进股权流通和转让(3)没有固定的股息负担,资本成本较低(4)不易及时形成生产能力(筹资货币资金居多)。留存收益筹资的特点有:(1)不用发生筹资费用;(2)维持公司的控制权分布;(3)筹资数额有限。

A. 企业寿命无限存续

B. 承担有限债务责任

C. 企业组建成本高

D. 所有权容易转移

解析:解析:公司制企业的缺点:(1)组建公司成本比较高。(2)存在代理问题。(3)双重课税。企业寿命无限存续、承担有限债务责任、所有权容易转移是其优点。

A. 存货占用资金的应计利息

B. 紧急额外购入成本

C. 存货的破损变质损失

D. 存货的保险费用

解析:解析:存货的变动储存成本是指与存货数量相关的成本,包括存货占用资金的应计利息、存货的破损变质损失、存货的保险费用。而紧急额外购入成本属于缺货成本。

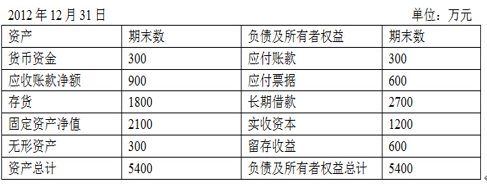

资产负债表(简表)该企业2012年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2013年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2013年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:(1)计算2013年需要增加的营运资金额。(2)预测2013年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。(4)预测2013年的速动比率和产权比率。(5)预测2013年的流动资产周转次数和总资产周转次数。(6)预测2013年的净资产收益率。(7)预测2013年的资本积累率和总资产增长率。

资产负债表(简表)该企业2012年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2013年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2013年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:(1)计算2013年需要增加的营运资金额。(2)预测2013年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。(4)预测2013年的速动比率和产权比率。(5)预测2013年的流动资产周转次数和总资产周转次数。(6)预测2013年的净资产收益率。(7)预测2013年的资本积累率和总资产增长率。

A. 正确

B. 错误

解析:解析:资本保值增值率,是企业扣除客观因素后的本年末所有者权益总额与年初所有者权益总额的比率。

A. 直接材料预算

B. 直接人工预算

C. 制造费用预算

D. 销售及管理费用预算

解析:产品成本预算是在()的基础上编制的。 A. 直接材料预算 B. 直接人工预算 C. 制造费用预算 D. 销售及管理费用预算 答案: ABC 解析: 产品成本预算是根据以下三个基本预算编制的:直接材料预算、直接人工预算和制造费用预算。这些预算的综合信息用于计划和控制产品的成本,确保生产过程中的成本控制和效率。销售及管理费用预算通常与产品成本预算是分开编制的,因为它们属于销售和管理部门的费用,与产品成本无直接关系。

A. 100

B. 75

C. 25

D. 40

解析:解析:本题考核量本利分析法的公式。根据公式,目标利润=预计产品产销数量×(单位产品售价一单位变动成本)一固定成本费用。则有600=预计销售量×(20-12)-200,解得:预计销售量=100(万件).

A. 企业的经营状况

B. 企业的信用等级

C. 国家的货币供应量

D. 管理者的风险偏好

解析:解析:影响资本结构的因素主要有:企业经营状况的稳定性和成长性;企业的财务状况和信用等级;企业的资产结构;企业投资人和管理当局的态度;行业特征和企业发展周期;经济环境的税务政策和货币政策。所以以上选项均正确。

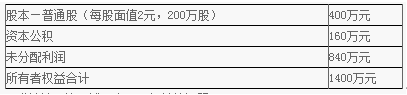

要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额。(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额。(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

A. 该作业是企业的一项重要作业

B. 该作业导致了状态的改变

C. 该状态的变化不能由其他作业来完成

D. 该作业使其他作业得以进行

解析:解析:增值作业是指是那些顾客认为可以增加其购买的产品或服务的有用性,有必要保留在企业中的作业。一项作业必须同时满足①该作业导致了状态的改变、②该状态的变化不能由其他作业来完成、③该作业使其他作业得以进行,这三条标准才是增值作业,否则,为非增值作业。