A、 新设备的原始投资额

B、 旧设备的历史成本

C、 新旧设备残值变价收入。

D、 新旧设备的年运营成本,即年付现成本。

答案:ACD

解析:解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:(1)新旧设备目前市场价值新设备是购价,即原始投资额;旧设备目前市场价值是旧设备的重置成本或变现价值。(2)新旧设备残值变价收入。残值变价收入作为现金流出的抵减。残值变价收入现值与原始投资额的差额称为投资净额。(3)新旧设备的年运营成本,即年付现成本。

A、 新设备的原始投资额

B、 旧设备的历史成本

C、 新旧设备残值变价收入。

D、 新旧设备的年运营成本,即年付现成本。

答案:ACD

解析:解析:设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:(1)新旧设备目前市场价值新设备是购价,即原始投资额;旧设备目前市场价值是旧设备的重置成本或变现价值。(2)新旧设备残值变价收入。残值变价收入作为现金流出的抵减。残值变价收入现值与原始投资额的差额称为投资净额。(3)新旧设备的年运营成本,即年付现成本。

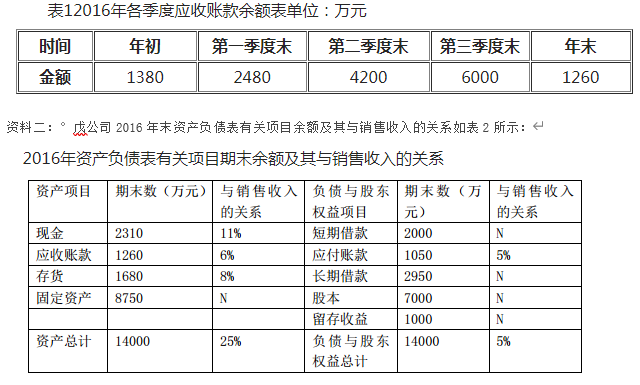

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

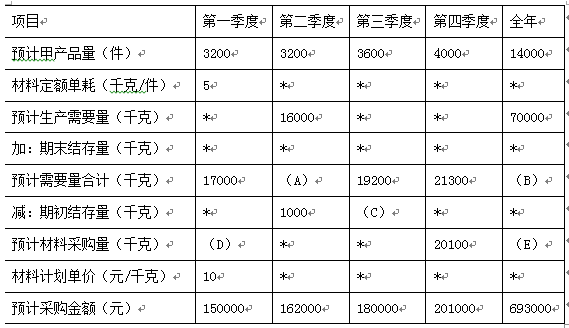

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

A. 普通年金

B. 预付年金

C. 递延年金

D. 永续年金

解析:解析:每期的期初支付,属于预付年金。

A. 接受风险

B. 减少风险

C. 转移风险

D. 规避风险

解析:解析:企业以一定代价、采取某种方式将风险损失转嫁给他人承担,以避免可能给企业带来灾难性损失的对策是转移风险,采取投保的方式就是将风险转移给保险公司承担。

A. 减少30000

B. 减少28000

C. 增加30000

D. 增加29500

解析:解析:折旧=100000×(1-10%)/10=9000(元)账面净值=原值一已提折旧=100000-9000×8=28000(元)变现收益=30000-28000=2000(元)甲公司处置该项设备对2016年现金流量的影响=变现价值一变现收益纳税=30000-2000×25%=29500(元)。

A. 2%

B. 33.33%

C. 2.5%

D. 3%

解析:解析:永续年金利率I=A/P=3000/100000=3%。

A. 方差

B. 标准差

C. 期望值

D. 标准差率

解析:解析:离散程度是用以衡量风险大小的统计指标。反应变量离散程度的指标包括平均差、方差、标准差率等。期望值是一个概率分布中的所有可能结果,以各自相应的概率为权数计算的加权平均值,本身不是衡量风险的指标。

A. 正确

B. 错误

解析:解析:直接筹资与间接筹资的区别在于是否通过金融机构为媒介来获取社会资金,一般情况下,银行借款与融资租赁是间接筹资,发行股票、发行债券、吸收直接投资都属于直接筹资。直接筹资既可以筹集股权资金也可以筹集债务资金。

A. 流动负债与长期负债的比率

B. 资产负债率

C. 销售净利率

D. 资产周转率

解析:解析:净资产收益率=销售净利率×总资产周转率×权益乘数,而权益乘数=1/(1-资产负债率),可见,选项B、C、D为正确选项。

现有一个追加投资的方案可供选择:若A中心追加投资1500000元经营资产,每年将增加120000元息税前利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。【问题3】【简答题】根据投资收益率指标,分别从A中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标;

现有一个追加投资的方案可供选择:若A中心追加投资1500000元经营资产,每年将增加120000元息税前利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。【问题3】【简答题】根据投资收益率指标,分别从A中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标;