A、 市场利率

B、 行业平均资本成本率

C、 投资项目的内含收益率

D、 投资者希望获得的预期最低投资收益率

答案:ABD

解析:解析:计算净现值时,确定贴现率的参考标准有:(1)以市场利率为标准;(2)以投资者希望获得的预期最低投资收益率为标准;(3)以企业平均资本成本率为标准。

A、 市场利率

B、 行业平均资本成本率

C、 投资项目的内含收益率

D、 投资者希望获得的预期最低投资收益率

答案:ABD

解析:解析:计算净现值时,确定贴现率的参考标准有:(1)以市场利率为标准;(2)以投资者希望获得的预期最低投资收益率为标准;(3)以企业平均资本成本率为标准。

A. 67500

B. 62500

C. 53500

D. 68500

解析:解析:根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25%【190000×25%=47500(元)】在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

A. 正确

B. 错误

解析:解析:从时效来看,除了企业清算、减资、转让回购股权等特殊情形外,投资者不得随意从企业收回资本金,企业可以无限期地占用投资者的出资。

A. 具有低水平的流动资产与销售收入比率

B. 企业资产具有较高的流动性

C. 盈利能力较强

D. 营运风险较低

解析:解析:本题考核保守的流动资产投资战略。在流动资产投资战略的选择上,如果公司管理是保守的,它将选择一个高水平的流动资产与销售收入比率,所以选项A错误;这将导致更高的流动性(安全性),所以选项B、D正确;但会导致更低的盈利能力,所以选项C错误。

A. 市场具有强式效率

B. 不存在任何公司或个人所得税

C. 不存在任何筹资费用

D. 公司的投资决策与股利决策彼此独立

解析:解析:股利无关论的假设条件包括:(1)市场具有强式效率;(2)不存在任何公司或个人所得税;(3)不存在任何筹资费用;(4)公司的投资决策与股利决策彼此独立;⑸股东对股利收入和资本增值之间并无偏好。

A. 40

B. 140

C. 100

D. 160

解析:解析:现金周转期=经营周期-应付账款周转期=200-100=100(天)。

A. 剩余股利政策

B. 固定或持续增长的股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:采用固定股利支付率政策,当公司实现较多盈余时,支付较多股利;而当公司盈余较少时,分配的股利也较少,从而易给投资者公司不稳定的感觉。采用剩余股利政策,股利发放额每年随投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象。

A. 直接材料价格差异

B. 直接人工工资率差异

C. 直接人工效率差异

D. 变动制造费用效率差异

解析:解析:材料价格差异主要责任部门是采购部门;直接人工工资率差异主要责任部门是劳动人事部门;直接人工效率差异主要责任部门是生产部门;变动制造费用效率差异主要责任部门是生产部门。

A. 正确

B. 错误

解析:解析:对内含收益率的评价:(1)内含收益率反映了投资项目可能达到的收益率,易于被高层决策人员所理解。(2)对于独立投资方案的比较决策,如果各方案原始投资额现值不同,可以通过计算各方案的内含收益率,反映各独立投资方案的获利水平。(3)计算复杂,不易直接考虑投资风险大小。(4)在互斥投资方案决策时,如果各方案的原始投资额现值不相等,有时无法作出正确的决策。

A. 数量折扣百分比

B. 现金折扣百分比

C. 折扣期

D. 信用期

解析:解析:根据放弃现金折扣而发生的信用成本的计算公式可知,需要考虑三个因素:现金折扣百分比、折扣期、信用期。

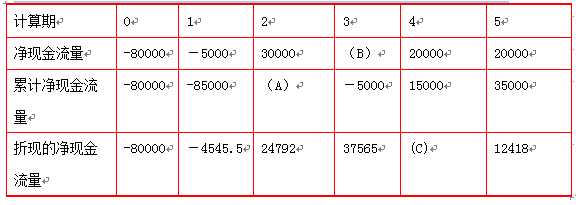

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题1】【简答题】根甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,现值指数为1.2。【问题1】【简答题】根甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。