A、 旧设备年营运成本

B、 旧设备残值变价收入

C、 旧设备每年折旧抵税

D、 旧设备目前的变现价值

答案:ABCD

解析:解析:运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有:旧设备目前的变现价值、旧设备年营运成本、每年折旧抵税、残值变价收入。所以以上选项均正确。2

A、 旧设备年营运成本

B、 旧设备残值变价收入

C、 旧设备每年折旧抵税

D、 旧设备目前的变现价值

答案:ABCD

解析:解析:运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有:旧设备目前的变现价值、旧设备年营运成本、每年折旧抵税、残值变价收入。所以以上选项均正确。2

A. 保险费

B. 房屋租金

C. 设备折旧

D. 职工培训费

解析:解析:约束性固定成本包括保险费、房屋租金、设备折旧、管理人员的基本工资等;酌量性固定成本包括广告费、职工培训费、新产品研究开发费用等。所以选项ABC是答案。

A. 0.096

B. 0.0832

C. 0.08

D. 0.0824

解析:解析:名义利率与实际利率的换算关系如下:i=(1+r/m)m-1,由于此题是按季度付息,所以i=(1+8%/4)4-1=8.24%。

A. 统收统支模式

B. 集权模式

C. 结算中心模式

D. 财务公司模式

解析:解析:集团企业资金集中管理模式包括:(1)统收统支模式;(2)拨付备用金模式;(3)结算中心模式;(4)内部银行模式;(5)财务公司模式。

A. 0.135

B. 0.134

C. 0.131

D. 0.13

解析:解析:留存收益资本成本=(预计第一期股利/股票发行总额)+股利逐年增长率=[120×5%×(1+8%)]/120+8%=13.4%。

A. 正确

B. 错误

解析:解析:管理层讨论与分析的信息西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息。我国也基本实行这种原则,如中期报告中的”管理层讨论与分析”部分以及年度报告中的”董事会报告”部分,都是规定某些管理层讨论与分析信息必须披露,而另一些管理层讨论与分析信息鼓励企业自愿披露。1

A. 法律环境

B. 金融环境

C. 技术环境

D. 经济环境

解析:解析:财务管理的技术环境,是指财务管理得以实现的技术手段和技术条件,它决定着财务管理的效率和效果。

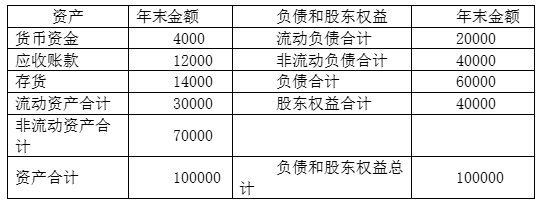

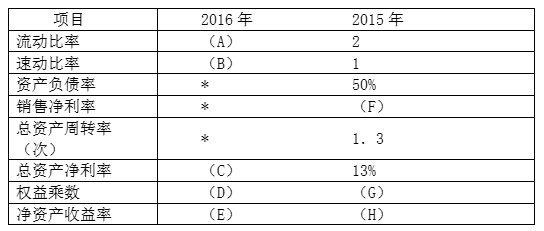

资料二:公司2016年及2015年数据如表2:(财务指标的计算如需年初、年末平均数时使用年末数代替);表2公司2016年及2015年财务指标

资料二:公司2016年及2015年数据如表2:(财务指标的计算如需年初、年末平均数时使用年末数代替);表2公司2016年及2015年财务指标 注:表中”*”表示省略的数据。资料三:公司2016年销售收入为146977万元。净利润为9480万元。【问题1】【简答题】确定表中2中英文字母代表的数值(不需要列示计算过程)。

注:表中”*”表示省略的数据。资料三:公司2016年销售收入为146977万元。净利润为9480万元。【问题1】【简答题】确定表中2中英文字母代表的数值(不需要列示计算过程)。

A. 采购部门的管理费用

B. 采购入员的计时工资

C. 订货差旅费

D. 预付订金的机会成本

解析:解析:变动订货成本是指与订货次数相关的成本。选项A、B、D与订货次数没有直接关系,属于固定成本;选项c与订货次数成正比。

A. 股票股利

B. 增发普通股

C. 股票分割

D. 股票回购

解析:解析:股票股利和股票分割均可以增加发行在外普通股股数,但股东权益、负债均不变,所以不改变公司资本结构。股票回购会导致发行在外普通股股数减少,股东权益资金的比例减少;增发普通股会导致发行在外普通股股数增加,股东权益资金的比例增加。

A. 正确

B. 错误

解析:解析:从理论上讲,弹性预算适用于编制全面预算中所有与业务量有关的各种预算,但是从实用的角度看,主要用于编制弹性成本费用预算和弹性利润预算。[该题针对固定预算与弹性预算"知识点进行考核]"