A、 甲项目

B、 乙项目

C、 丙项目

D、 丁项目

答案:AB

解析:解析:丙项目的内部收益率为60%看似很高但一定要与基准收益率或设定折现率比较才知道方案是否可行所以C不正确;丁项目包括建设期的静态投资回收期为3年。看似很短。但一定要与公司可以接受的投资回收期比较才行所以D不正确。

A、 甲项目

B、 乙项目

C、 丙项目

D、 丁项目

答案:AB

解析:解析:丙项目的内部收益率为60%看似很高但一定要与基准收益率或设定折现率比较才知道方案是否可行所以C不正确;丁项目包括建设期的静态投资回收期为3年。看似很短。但一定要与公司可以接受的投资回收期比较才行所以D不正确。

要求:【问题2】【简答题】如果股票的价格为80.18元,计算股票的内部收益率(精确到1%)

要求:【问题2】【简答题】如果股票的价格为80.18元,计算股票的内部收益率(精确到1%)

A. 正确

B. 错误

解析:解析:在财务管理中,将以特定建设项目为投资对象的长期投资行为称为项目投资。项目投资包括固定资产投资、无形资产投资以及流动资金投资等,所以不能将项目投资简单地等同于固定资产投资。

A. 偿债基金

B. 预付年金终值

C. 永续年金现值

D. 永续年金终值

解析:解析:根据偿债基金与普通年金终值的运算互为逆运算,偿债基金系数和普通年金终值系数的互为倒数,预付年金终值系数和普通年金终值系数乘上(1+i)。

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

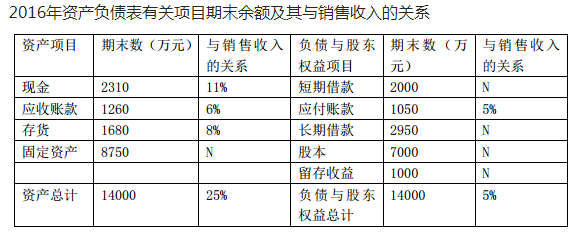

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示: 注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

A. 现金持有量越小,总成本越大

B. 现金持有量越大,机会成本越大

C. 现金持有量越小,短缺成本越大

D. 现金持有量越大,管理成本越大

解析:解析:(1)现金持有量越大,机会成本越大;现金持有量越大,短缺成本越小。(2)现金持有量越小,短缺成本越大,机会成本越小,总成本不一定越大。(3)现金持有量越大,管理成本一般不变。

A. 正确

B. 错误

解析:解析:债务筹资的优点是利于稳定公司的控制权。

A. 大于13%

B. 小于13%

C. 等于13%

D. 无法判断

解析:解析:内含收益率是净现值为0时的折现率,净现值大于零;则该项目的内含收益率一定大于13%。

A. 有利于股份公司股权资本结构的调整

B. 有利于保障普通股收益和控制权

C. 有利于降低公司财务风险

D. 可能给股份公司带来一定的财务压力

解析:解析:优先股筹资的特点有:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

A. 单价

B. 边际贡献

C. 利息费用

D. 固定成本

解析:解析:以上四个选项均会影响总杠杆系数。

A. 非系统性风险

B. 不可分散风险

C. 系统性风险

D. 违约风险

解析:解析:无法通过投资多元化的组合而加以避免的风险一定是系统风险,也叫不可分散风险。