A、 如果两债券的折现率相同,偿还期限长的债券价值低

B、 如果两债券的折现率相同,偿还期限长的债券价值高

C、 如果两债券的偿还期限相同,折现率与票面利率差额大的债券价值低

D、 如果两债券的偿还期限相同,折现率与票面利率差额大的债券价值高

答案:BD

解析:解析:对于每年付息一次、到期还本债券,票面利率高于折现率,即溢价发行的情形下,如果债券的折现率相同,则随着到期日的临近(期限缩短),债券的价值逐渐向面值回归(即降低);如果债券的偿还期限相同,则折现率与票面利率差额越大(即票面利率一定的时候,折现率降低),债券价值就越大。+

A、 如果两债券的折现率相同,偿还期限长的债券价值低

B、 如果两债券的折现率相同,偿还期限长的债券价值高

C、 如果两债券的偿还期限相同,折现率与票面利率差额大的债券价值低

D、 如果两债券的偿还期限相同,折现率与票面利率差额大的债券价值高

答案:BD

解析:解析:对于每年付息一次、到期还本债券,票面利率高于折现率,即溢价发行的情形下,如果债券的折现率相同,则随着到期日的临近(期限缩短),债券的价值逐渐向面值回归(即降低);如果债券的偿还期限相同,则折现率与票面利率差额越大(即票面利率一定的时候,折现率降低),债券价值就越大。+

A. 设立时股东人数不受限制

B. 有限债务责任

C. 组建成本低

D. 有限存续期

解析:解析:公司制企业的优点:(1)容易转让所有权。公司的所有者权益被划分为若干股权份额,每个份额可以单独转让。(2)有限债务责任。公司债务是法人的债务,不是所有者的债务。所有者对公司承担的责任以其出资额为限。当公司资产不足以偿还其所欠债务时,股东无须承担连带清偿责任。(3)公司制企业可以无限存续,一个公司在最初的所有者和经营者退出后仍然可以继续存在。(4)公司制企业融资渠道较多,更容易筹集所需资金。公司制企业的缺点:(1)组建公司的成本高。(2)存在代理问题。(3)双重课税。

A. 正确

B. 错误

解析:解析:取得成本是指为取得某种存货而支出的成本,分为订货成本和购置成本。其中订货成本包括订货固定成本和订货变动成本,因此本题的表述不正确。

A. 公司资金短缺

B. 公司资金结余

C. 预测利率会下降

D. 预测利率会上升

解析:解析:当公司资金有结余时,可提前赎回债券;当预测利率下降时,也可提前赎回债券,而后以较低的利率来发行新债券。

A. 合同确认法

B. 技术测定法

C. 高低点法

D. 回归分析法

解析:解析:高低点法和回归分析法,都属于历史成本分析的方法,它们仅限于有历史成本资料数据的情况,而新产品并不具有足够的历史数据。

A. 正确

B. 错误

解析:解析:实际利率=(1+名义利率)/(1+通货膨胀率)-1。当通货膨胀率大于名义利率时,(1+名义利率)/(1+通货膨胀率)将小于1,导致实际利率为负值。

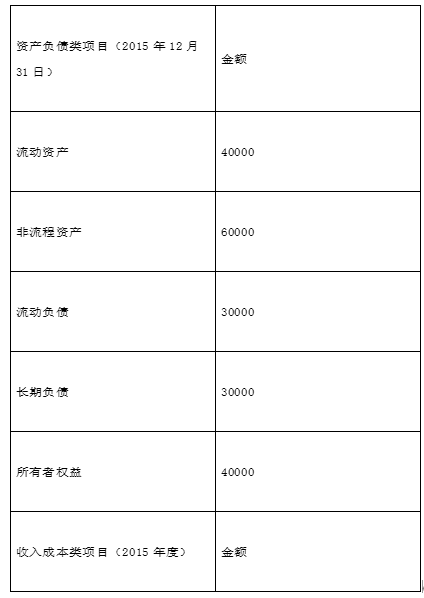

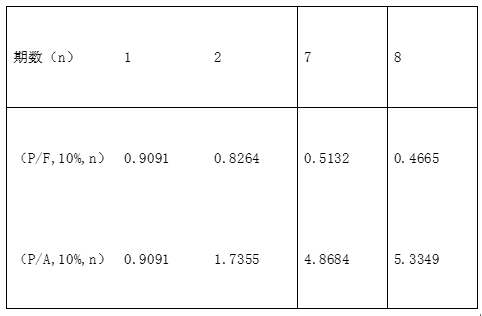

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题6】【简答题】假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投产后己公司的息税前利润和财务杠杆系数。

【问题6】【简答题】假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投产后己公司的息税前利润和财务杠杆系数。

A. 正确

B. 错误

解析:解析:净现值法不可直接用于对寿命期不同的互斥投资方案进行决策。

A. 正确

B. 错误

解析:解析:边际资本成本是企业追加筹资的成本。边际资本成本,是企业进行追加筹资的决策依据。筹资方案组合时,边际资本成本的权数采用目标价值权数。

A. 经济订货量为6000件

B. 最高库存量为3600件

C. 平均库存量为3000件

D. 与订货批量有关的总成本为720元

解析:解析:根据题意可知,日需求量为7200/360=20(件),本题属于存货陆续供应和使用的情况,根据公式可知,经济订货量=【2×7200×300/0.2×50/(50-20)】1/2=6000(件),最高库存量为6000×(1-20/50)=3600(件),平均库存量为3600/2=1800(件),与批量有关的总成本=【2×7200×300×0.2×(1-20/50)】1/2=720(元)。