1.ABC公司为一家上市公司,适用的所得税税率为20%。该公司2012年有一项固定资产投资计划(资本成本为10%),拟定了两个方案:甲方案:需要投资50万元,预计使用寿命为5年,采用直线法计提折旧,预计净残值为5万元(等于残值变现净收入)。当年投产当年完工并投入运营。投入运营后预计年销售收入120万元,第1年付现成本80万元,以后在此基础上每年都比前一年增加维修费2万元。乙方案:需要投资80万元,在投资期起点一次性投入,当年完工并投入运营,项目寿命期为6年,预计净残值为8万元,折旧方法与甲方案相同。投入运营后预计每年获利25万元。要求:(1)分别计算甲、乙两方案每年的现金净流量(NCF);(2)分别计算甲、乙两方案的净现值;(3)如果甲乙两方案为互斥方案,请选择恰当方法选优。(计算结果保留两位小数)(P/F,10%,1)=0.909,(P/F,10%,2)=0.826,(P/F,10%,3)=0.751,(P/F,10%,4)=0.683,(P/F,10%,5)=0.621,(P/F,10%,6)=0.565,(P/A,10%,5)=3.791,(P/A,10%,6)=4.355

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-cc10-c0f5-18fb755e8815.html

点击查看答案

1.制定利润分配政策时,应该考虑的股东因素是()。

A. 盈利的稳定性

B. 筹资成本

C. 资产的流动性

D. 控制权的稀释

解析:解析:盈利的稳定性、筹资成本、资产的流动性均属于公司的因素。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-d218-c0f5-18fb755e880b.html

点击查看答案

1.下列预算中,在编制时不需以生产预算为基础的是()。

A. 变动制造费用预算

B. 销售及管理费用预算

C. 产品生产成本预算

D. 直接人工预算

解析:解析:

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-1f78-c0f5-18fb755e8801.html

点击查看答案

1.F公司为一上市公司,有关资料如下:资料一:(1)2018年度的销售收入为25000万元,销售成本为17500万元。2019年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2018年度相关财务指标数据如下表所示:

(3)2018年12月31日的比较资产负债表(简表)如下表所示:

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股。该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。(3)利用售后租回的融资租赁方式。该项租赁租期10年,每年租金200万元,期满租赁资产残值为零。附:时间价值系数表。

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据。(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案。注:此题综合性比较强,可以在学完整本书之后再做。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0a78-c0f5-18fb755e8811.html

点击查看答案

15.股利发放率是上市公司财务分析的重要指标,下列关于股利发放率的表述中,正确的有()

A. 可以评价公司的股利分配政策

B. 反映每股股利与每股收益之间的关系

C. 股利发放率越高,盈利能力越强

D. 是每股股利与每股净资产之间的比率

解析:解析:反映每股股利和每股收益之间关系的一个重要指标是股利发放率,即每股股利分配额与当期的每股收益之比。借助于该指标,投资者可以了解一家上市公司的股利发放政策。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-eb40-c0f5-18fb755e881d.html

点击查看答案

5【判断题】在银行授予企业的信贷额度内,企业可以按需借款,银行应当承担满足企业在贷款限额内的全部需求的法律义务。()正确错误

解析:解析:在银行授予企业的信贷额度内,企业可以按需借款,银行应当不承担满足企业在贷款限额内的全部需求的法律义务。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-5fe8-c0f5-18fb755e8804.html

点击查看答案

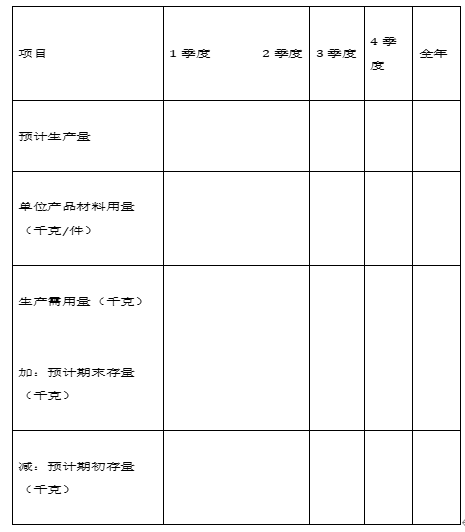

3【题干】某企业根据销售预测,对某种产品2015年各季度的销售量做出如下预计:2015年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2015年年初和2015年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。要求:【问题2】【简答题】若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50000元,企业适用的增值税率为17%(不考虑其他税费)。请编制直接材料预算2015年某产品直接材料预算

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-3300-c0f5-18fb755e8812.html

点击查看答案

1.为了保证利用转让定价进行纳税筹划的有效性,筹划时应注意()。

A. 要进行成本效益分析

B. 价格的波动应在一定的范围之内,以防被税务机关调整而增加税负

C. 纳税人可以运用多种方法进行全方位、系统的筹划安排

D. 采用有利的会计处理方法

解析:解析:为了保证利用转让定价进行纳税筹划的有效性,筹划时应注意三点:一是要进行成本效益分析;二是价格的波动应在一定的范围之内,以防被税务机关调整而增加税负;三是纳税人可以运用多种方法进行全方位、系统的筹划安排。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-d9e8-c0f5-18fb755e8816.html

点击查看答案

5【判断题】按照股利的所得税差异理论,股利政策与股价相关,由于税负影响,企业应采取高股利政策。()正确错误

解析:解析:由于普遍存在的税率及纳税时间的差异,资本利得收入比股利收入更有助于实现收入最大化目标,企业应当采用低股利政策。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-e988-c0f5-18fb755e8820.html

点击查看答案

1.下列各种筹资方式中,最有利于降低公司财务风险的是()。

A. 发行普通股

B. 发行优先股

C. 发行公司债券

D. 发行可转换债券

解析:解析:债务筹资方式的财务风险高于权益筹资方式,因此本题可先排除发行公司债券、发行可转换债券;在权益筹资方式中优先股要优先分配股利,所以财务风险最低的应该是普通股。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-2cb0-c0f5-18fb755e881e.html

点击查看答案