A、正确

B、错误

答案:B

解析:解析:

A、正确

B、错误

答案:B

解析:解析:

A. 正确

B. 错误

解析:解析:在除息日,股票的所有权和领取股息的权利分离,股利权利不再从属于股票,所以在这一天购入公司股票的投资者不能享有已宣布发放的股利。另外,由于失去了”附息”的权利,除息日的股价会下跌。3

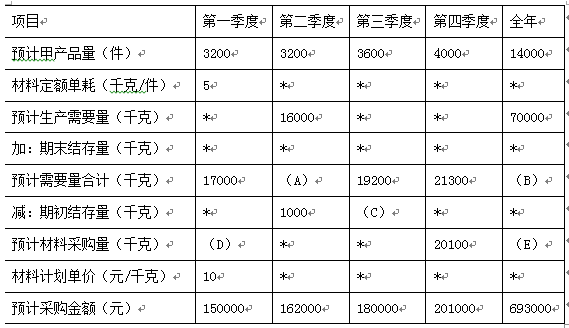

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元。该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

A. 单位售价

B. 预计销量

C. 固定成本总额

D. 单位变动成本

解析:解析:盈亏平衡点销售量=固定成本/(单价-单位变动成本),可以看出,固定成本总额和单位变动成本与盈亏平衡点销售量同乡变化,单价与盈亏平衡点销售量方向变化,预计销售量与盈亏平衡点销售量无关,所以本题选择C、D。

解析:利润最大化和股东财富最大化在企业财务管理目标理论中都考虑了时间价值因素,因为它们都是基于未来现金流量的折现计算。利润最大化关注的是企业在未来一段时间内的盈利能力,而股东财富最大化则关注的是股东在未来一段时间内的财富增值。因此,这两个目标都考虑了时间价值因素。因此,题目说法错误。

A. 两种资产组合的最高预期收益率为15%

B. 两种资产组合的最低预期收益率为10%

C. 两种资产组合的最高标准差为12%

D. 两种资产组合的最低标准差为8%

解析:解析:组合预期收益率是加权平均收益率。当投资A的比重为100%时,可以取得最高组合预期收益率15%;当投资B的比重为100%时,可以取得最低组合预期收益率10%。由于组合标准差还会受相关系数影响,相关系数为1时,组合标准差是加权平均标准差,当资金100%投资A,此时风险最大。当相关系数小于1时,组合标准差小于加权平均标准差,当相关系数为-1时,可以充分抵消风险,甚至可以为0。

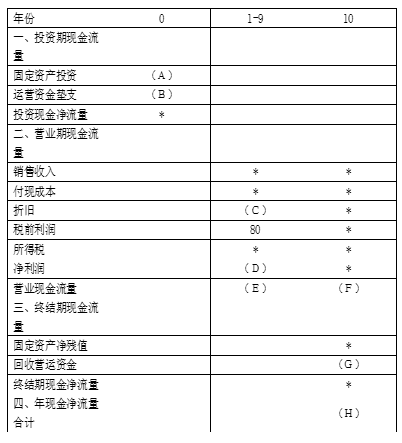

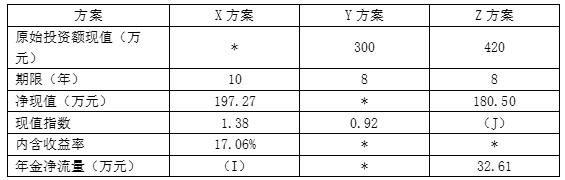

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

A. 实现成本的持续降低

B. 追求成本水平的绝对降低

C. 对产品全生命周期成本进行管理

D. 保证实现产品、服务等方面差异化

解析:解析:成本领先战略中,成本管理的总体目标是追求成本水平的绝对降低,选项B的表述是正确的。差异化战略中,成本管理的总体目标是在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低,选项ACD是针对差异化战略的表述。

A. 正确

B. 错误

解析:解析:因素分析法通常适用于品种繁多、规格复杂、资金用量较小的项目。

A. 公司股东权益内部结构发生变化

B. 公司股东权益总额发生变化

C. 公司每股收益下降

D. 公司股份总额发生变化

解析:解析:发放股票股利后股份总额增加,但股东权益总额不发生变化,每股收益下降,股东权益内部未分配利润减少、股本和资本公积增加。