A、正确

B、错误

答案:B

解析:解析:股票的收益由股利和资本利得两方面组成。[该题针对股票与股票收益率"知识点进行考核]"

A、正确

B、错误

答案:B

解析:解析:股票的收益由股利和资本利得两方面组成。[该题针对股票与股票收益率"知识点进行考核]"

A. (760,19)和(1000,22)

B. (800,18)和(1100,21)

C. (760,19)和(1100,21)

D. (800,18)和(1000,22)

解析:解析:高低点法是以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。选取最高点和最低点是以业务量(销售收入)为标准的。所以正确答案为(760,19)和(1100,21)。

A. 目标价值

B. 市场价值

C. 账面价值

D. 历史价值

解析:解析:筹资方案组合时,边际资本成本的权数采用目标价值权数。

A. 22000

B. 3660

C. 3000

D. 4160

解析:解析:假设第4季度的借款额为X元,X-17840-500≥3000,解得X≥21340,由于借款金额是1000元的整数倍,所以借款金额为22000元。第4季度的期末现金余额=22000-17840-500=3660(元)。

A. 存货总需求量是已知常数

B. 不存在订货提前期

C. 货物是一次性入库

D. 单位货物成本为常数,无批量折扣

解析:解析:经济订货模型的假设包括:存货总需求量是已知常数;不存在订货提前期;货物是一次性入库;单位货物成本为常数,无批量折扣;库存持有成本与库存水平呈线性关系;货物是一种独立需求的物品,不受其他货物影响;不允许缺货。

A. 资本成本较低

B. 维持公司的控制权分布

C. 筹资规模有限

D. 容易进行信息沟通

解析:解析:吸收直接投资的筹资特点包括:(1)能够尽快形成生产能力;(2)容易进行信息沟通;(3)资本成本较高;(4)公司控制权集中,不利于公司治理;(5)不易进行产权交易。留存收益的筹资特点包括:(1)不用发生筹资费用;(2)维持公司控制权分布;(3)筹资数额有限。

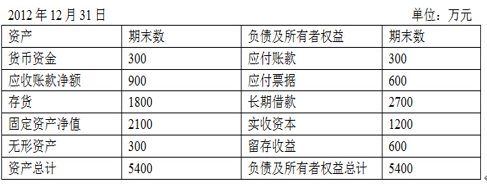

资产负债表(简表)该企业2012年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2013年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2013年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:(1)计算2013年需要增加的营运资金额。(2)预测2013年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。(4)预测2013年的速动比率和产权比率。(5)预测2013年的流动资产周转次数和总资产周转次数。(6)预测2013年的净资产收益率。(7)预测2013年的资本积累率和总资产增长率。

资产负债表(简表)该企业2012年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2013年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2013年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产净值和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:(1)计算2013年需要增加的营运资金额。(2)预测2013年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。(4)预测2013年的速动比率和产权比率。(5)预测2013年的流动资产周转次数和总资产周转次数。(6)预测2013年的净资产收益率。(7)预测2013年的资本积累率和总资产增长率。

A. 筹资数额有限,留存收益的最大数额是当期的净利润

B. 留存收益筹资不需要发生筹资费用,因此不存在资本成本

C. 利用留存收益筹资,可以维持公司的控制权分布

D. 与普通股筹资相比,筹资成本较低

解析:解析:筹资数额有限,当期留存收益的最大数额是当期的净利润;而筹资数额有限,留存收益的最大数额是当期的净利润的说法没有说清楚是当期留存收益;与普通股筹资相比,留存收益筹资不需要发生筹资费用,资本成本较低,并不是”没有资本成本”。利用留存收益筹资,不用对外发行新股或吸收新投资者,由此增加的权益资本不会改变公司的股权结构,不会稀释原有股东的控制权。

A. 保守型融资策略

B. 激进型融资策略

C. 稳健型融资策略

D. 期限匹配型融资策略

解析:解析:全部固定资产和永久性流动资产采用长期融资方式,短期资金来源等于波动性流动资产,该策略为期限匹配融资策略。

A. 净现值法

B. 年金净流量法

C. 回收期法

D. 内含收益率法

解析:解析:互斥投资方案决策要解决的问题是应该淘汰哪个方案,即选择最优方案。一般采用净现值法和年金净流量法进行选优决策。

A. 正确

B. 错误

解析:解析:总的来看,财务分析的基本内容包括偿债能力分析、营运能力分析、盈利能力分析和发展能力分析。