要求:用净现值分析评价该公司能否购买新机器?

要求:用净现值分析评价该公司能否购买新机器?

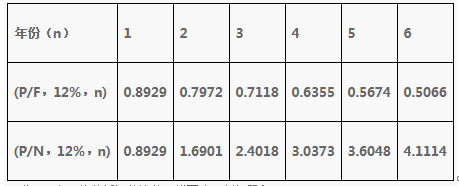

答案:答案:固定资产折旧额=(800000-80000)/6=120000元(1)原始投资额的现值原始投资额分两次投入:第1年年初投入800000×60%=480000元第1年年末投入800000×40%=320000元原始投资额的现值=480000+320000×(P/F,12%,1)=765728元(2)未来现金净流量现值营业期每年NCF=净利润+折旧=70000+120000=190000元终结期残值收入=80000元未来现金净流量现值=190000×(P/A,12%,6)+80000×(P/F,12%,6)=781166+40528=821694元(3)净现值净现值=821694-765728=55966元(4)决策由于净现值大于0,说明方案的投资收益率大于12%,方案可行。

要求:用净现值分析评价该公司能否购买新机器?

要求:用净现值分析评价该公司能否购买新机器?

答案:答案:固定资产折旧额=(800000-80000)/6=120000元(1)原始投资额的现值原始投资额分两次投入:第1年年初投入800000×60%=480000元第1年年末投入800000×40%=320000元原始投资额的现值=480000+320000×(P/F,12%,1)=765728元(2)未来现金净流量现值营业期每年NCF=净利润+折旧=70000+120000=190000元终结期残值收入=80000元未来现金净流量现值=190000×(P/A,12%,6)+80000×(P/F,12%,6)=781166+40528=821694元(3)净现值净现值=821694-765728=55966元(4)决策由于净现值大于0,说明方案的投资收益率大于12%,方案可行。

A. 正确

B. 错误

解析:解析:资金预算是财务预算的一部分,编制现金预算需要以日常业务预算和特种决策预算为依据。[该题针对资金预算,预计财务报表知识点进行考核]

A. 交易的金融工具有较强的流动性

B. 交易金融工具的价格平稳、风险较小

C. 其主要功能是实现长期资本融通

D. 资本借贷量大

解析:解析:货币市场的主要功能是调节短期资金融通,资本借贷量大是资本市场的特点。

A. 风险回避者

B. 风险追求者

C. 风险中立者

D. 转移风险

解析:解析:

A. 公司可以运用应收账款账户余额模式衡量应收账款的收账效率和预测未来的现金流

B. 公司将当前的应收账款周转天数与规定的信用期限、历史趋势以及行业正常水平进行比较可以反映公司整体收款效率

C. 公司既可以按照应收账款总额进行账龄分析.也可以分顾客进行账龄分析?

D. 应收账款周转天数比账龄分析表更能揭示应收账款变化趋势

解析:解析:账龄分析表比计算应收账款周转天数更能揭示应收账款变化趋势,因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数,应收账款周转天数有可能与信用期限相一致,但是有一些账户可能拖欠很严重,应收账款周转天数不能明确地表现出账款拖欠情况。所以D不正确。

A. 正确

B. 错误

解析:解析:执行剩余股利政策,股利发放额就会每年随投资机会和盈利水平的波动而波动,即使在盈利水平不变的情况下,股利也将与投资机会的多少呈反方向变动。而在投资机会维持不变的情况下,则股利发放额将因公司每年盈利的波动而同方向波动。

A. 销售稳定并可预测时,投资与流动资产的资金可以相对少一些

B. 加速营动资金周转,有助于降低资金使用成本

C. 管理者偏好风险高收益时,通常会保持较低的流动资产投资水平

D. 销售变数较大而难以预测时,通常要维持较低的流动资产与销售收入比率

解析:解析:销售额越不稳定,越不可预测,则投资于流动资产上的资金就应越多,以保证有足够的存货和应收账款占用来满足生产经营和顾客的需要。

A. 正确

B. 错误

解析:解析:只有实施赊销政策所增加的收益超过所增加的成本费用时,才应当实施赊销。

A. 正确

B. 错误

解析:解析:管理层讨论与分析的信息西方国家的披露原则是强制与自愿相结合,企业可以自主决定如何披露这类信息。我国也基本实行这种原则,如中期报告中的”管理层讨论与分析”部分以及年度报告中的”董事会报告”部分,都是规定某些管理层讨论与分析信息必须披露,而另一些管理层讨论与分析信息鼓励企业自愿披露。1

A. 提前偿还

B. 分批偿还

C. 一次偿还

D. 到期偿还

解析:解析:债券偿还时间按其实际发生与规定的到期日之间的关系,分为提前偿还(选项A)与到期偿还(选项D)两类,其中后者又包括分批偿还(选项B)和一次偿还(选项C)两种。

A. 正确

B. 错误

解析:解析:管理层讨论与分析的内容包括报告期间经营业绩变动的解释以及企业未来发展的前瞻性信息两部分内容,题目描述不完整。