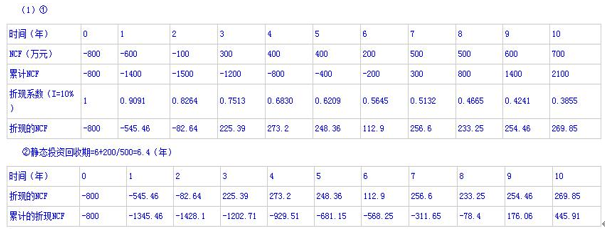

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值。(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值。(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

答案:答案: 动态投资回收期=8+78.4/254.46=8.31(年)③甲项目的净现值=-800-545.46-82.64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)(2)计算乙项目①营运资本投资额=90-30=60(万元)原始投资=200+25+60=285(万元)②固定资产年折旧=200/5=40(万元)无形资产年摊销额=25/5=5(万元)第1-4年经营现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)第5年经营现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)终结点的回收额=60(万元)NCF0=-原始投资=-285(万元)NCF1-4=108.75(万元)NCF5=48.75+60=108.75(万元)③净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)108.75×(P/A,IRR,5)=285(P/A,IRR,5)=2.6207(IRR-24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)IRR=26.34%(3)甲项目的年金净流量=445.91/(P/A,10%,10)=72.57(万元)乙项目的年金净流量=127.25/(P/A,10%,5)=33.57(万元)应选择甲项目。

动态投资回收期=8+78.4/254.46=8.31(年)③甲项目的净现值=-800-545.46-82.64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)(2)计算乙项目①营运资本投资额=90-30=60(万元)原始投资=200+25+60=285(万元)②固定资产年折旧=200/5=40(万元)无形资产年摊销额=25/5=5(万元)第1-4年经营现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)第5年经营现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)终结点的回收额=60(万元)NCF0=-原始投资=-285(万元)NCF1-4=108.75(万元)NCF5=48.75+60=108.75(万元)③净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)108.75×(P/A,IRR,5)=285(P/A,IRR,5)=2.6207(IRR-24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)IRR=26.34%(3)甲项目的年金净流量=445.91/(P/A,10%,10)=72.57(万元)乙项目的年金净流量=127.25/(P/A,10%,5)=33.57(万元)应选择甲项目。

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值。(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值。(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

答案:答案:动态投资回收期=8+78.4/254.46=8.31(年)③甲项目的净现值=-800-545.46-82.64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)(2)计算乙项目①营运资本投资额=90-30=60(万元)原始投资=200+25+60=285(万元)②固定资产年折旧=200/5=40(万元)无形资产年摊销额=25/5=5(万元)第1-4年经营现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)第5年经营现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)终结点的回收额=60(万元)NCF0=-原始投资=-285(万元)NCF1-4=108.75(万元)NCF5=48.75+60=108.75(万元)③净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)108.75×(P/A,IRR,5)=285(P/A,IRR,5)=2.6207(IRR-24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)IRR=26.34%(3)甲项目的年金净流量=445.91/(P/A,10%,10)=72.57(万元)乙项目的年金净流量=127.25/(P/A,10%,5)=33.57(万元)应选择甲项目。

A. 0.05

B. 0.03

C. 0.0375

D. 0.0395

解析:解析:企业借款的资本成本=5%×(1-25%)/(1-5%)=3.95%。

A. 正确

B. 错误

解析:解析:上市公司每股股利发放多少,除了受上市公司盈利能力大小影响以外,还取决于企业的股利发放政策。

A. 正确

B. 错误

解析:解析:预算调整重点应当放在财务预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面。

A. 例行性保护条款作为例行常规,在大多数借款合同中都会出现

B. 一般性保护条款是对企业资产的流动性及偿债能力等方面的要求条款,这类条款应用于大多数借款合同

C. 特殊性保护条款是针对某些特殊情况而出现在部分借款合同中的条款,只有在特殊情况下才能生效

D. ”保持企业的资产流动性”属于例行性保护条款

解析:解析:一般性保护条款主要包括:(1)保持企业的资产流动性;(2)限制企业非经营性支出;(3)限制企业资本支出的规模;(4)限制公司再举债规模;(5)限制公司的长期投资。

A. 相对于债务筹资,普通股筹资的成本较高

B. 在所有的筹资方式中,普通股的资本成本最高

C. 普通股筹资可以尽快形成生产能力

D. 公司控制权分散,容易被经理人控制

解析:解析:吸收直接投资的资本成本要高于普通股筹资的资本成本,所以选项B不正确;普通股筹资吸收的一般都是货币资金,还需要通过购置和建造形成生产经营能力.所以选项C不正确。

A. 安全边际率乘以变动成本率

B. 盈亏平衡作业率乘以安全边际率

C. 安全边际率乘以边际贡献率

D. 边际贡献率乘以变动成本率

解析:解析:本题的主要考核点是本量利分析中销售利润率、安全边际率和边际贡献率的关系。根据盈亏平衡销售收入、边际贡献率和安全边际率的含义与计算公式,就很容易求得正确答案。推导过程如下:利润=边际贡献-固定成本=边际贡献率×销售收入-固定成本(1)因为:盈亏平衡销售收入=  所以:固定成本=盈亏平衡销售收入×边际贡献率(2)将(2)代人(1)得:利润=边际贡献率×销售收入-固定成本=边际贡献率×销售收入-盈亏平衡销售收入×边际贡献率=边际贡献率×(销售收入-盈亏平衡销售收入)=边际贡献率×安全边际额(3)(3)式两边同时除以销售收入,得:销售利润率=边际贡献率×安全边际率。

所以:固定成本=盈亏平衡销售收入×边际贡献率(2)将(2)代人(1)得:利润=边际贡献率×销售收入-固定成本=边际贡献率×销售收入-盈亏平衡销售收入×边际贡献率=边际贡献率×(销售收入-盈亏平衡销售收入)=边际贡献率×安全边际额(3)(3)式两边同时除以销售收入,得:销售利润率=边际贡献率×安全边际率。

A. 品质

B. 能力

C. 条件

D. 资本

解析:解析:影响申请者还款能力和还款意愿的外在条件属于条件因素

资料三:己公司目前资本结构(按市场价值计算)为:总资本为40000万元,其中债务资本16000万元(市场价值等于账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,共4000股),公司今年的每股股利为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料四:己公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。己公司预期的年息税前利润为4500万元。要求:(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。(2)分别计算A、B方案的现金净流量,据以判断己公司应选择哪个方案,并说明理由。(3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断己公司应选择哪一种筹资方案,并说明理由。(4)假定己公司按方案二进行筹资,根据资料二、资料三和资料四计算:①己公司普通股的资本成本;②筹资后己公司的加权平均资本成本。

资料三:己公司目前资本结构(按市场价值计算)为:总资本为40000万元,其中债务资本16000万元(市场价值等于账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,共4000股),公司今年的每股股利为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料四:己公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。己公司预期的年息税前利润为4500万元。要求:(1)根据资料一和资料二,计算A方案的下列指标:①投资期现金净流量;②年折旧额;③生产线投入后第1-5年每年的营业现金净流量;④生产线投入使用后第6年的现金净流量;⑤净现值。(2)分别计算A、B方案的现金净流量,据以判断己公司应选择哪个方案,并说明理由。(3)根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断己公司应选择哪一种筹资方案,并说明理由。(4)假定己公司按方案二进行筹资,根据资料二、资料三和资料四计算:①己公司普通股的资本成本;②筹资后己公司的加权平均资本成本。

A. 融资权

B. 担保权

C. 收益分配权

D. 经营权

解析:解析:本题考核的是集权与分权相结合型财务管理体制的一般内容,总结中国企业的实践,集权与分权相结合型财务管理体制的核心内容是企业总部应做到制度统一、资金集中、信息集成和人员委派。具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权、人员管理权、业务定价权、费用开支审批权。