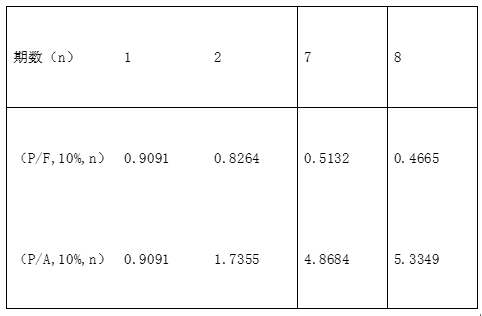

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题3】【简答题】根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)

【问题3】【简答题】根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)

答案:答案:解析:新生产线的指标①始投资额=50000+5500=55500(万元)②年折旧=(50000-2000)/8=6000(万元)第1-7年现金净流量=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)③第8年现金净流量=10500+2000+5500=18000(万元)④净现值=10500×(P/A,10%,7)+18000×(P/F,10%,8)-55500=10500×4.8684+18000×0.4665-55500=4015.2(万元)

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表【问题3】【简答题】根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表【问题3】【简答题】根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)

答案:答案:解析:新生产线的指标①始投资额=50000+5500=55500(万元)②年折旧=(50000-2000)/8=6000(万元)第1-7年现金净流量=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)③第8年现金净流量=10500+2000+5500=18000(万元)④净现值=10500×(P/A,10%,7)+18000×(P/F,10%,8)-55500=10500×4.8684+18000×0.4665-55500=4015.2(万元)

A. 最终报废时的现金流入量为19500元

B. 最终报废时的现金流入量为21500元

C. 继续使用旧设备的年金成本为36465元

D. 继续使用旧设备的年金成本为27820元

解析:解析:(1)每年折旧费=(450000-10000)/10=44000(元),最终报废时的账面价值=450000-44000×9=54000(元),报废净损失=54000-8000=46000(元),报废净损失抵税=46000×25%=11500(元),报废时的现金流入量=8000+11500=19500(元)。(2)旧设备目前的变现净损失抵税=(450000-44000×6-100000)×25%=21500(元)旧设备的年金成本=[100000+21500-19500×(P/F,10%,3)+6000×(1-25%)×(P/A,10%,3)-44000×25%×(P/A,10%,3)]/(P/A,10%,3)=[121500-19500×(P/F,10%,3)]/(P/A,10%,3)+6000×(1-25%)-44000×25%=(121500-19500×0.7513)/2.4869+4500-11000=36465(元)

A. 正确

B. 错误

解析:解析:在通货膨胀时期,从购货方的角度来看,与客户签订长期购货合同,可以减少物价上涨造成的损失;但站在销售方的角度,签订固定价格的和长期销售合同,会损失物价上涨带来的收益,因此本题的说法不正确。

A. 趋势预测分析法

B. 德尔菲法

C. 产品寿命周期分析法

D. 因果预测分析法

解析:解析:销售预测的定量分析法,一般包括趋势预测分析法和因果预测分析法两大类。选项B、C均属于定性分析法。

A. 10

B. 6

C. 3

D. 2

解析:解析:应收账款的机会成本=10%×60%×30×(600/360)=3(万元)。

A. 应收账款周转率

B. 不良资产比率

C. 总资产增长率

D. 资本收益率

解析:解析:总资产增长率是衡量企业经营增长的评价指标,资本收益率是衡量企业盈利能力的评价指标。

A. 正确

B. 错误

解析:解析:周转信贷协定是银行从法律上承诺向企业提供不超过某一最高限额的贷款协定。

A. 剩余股利政策

B. 固定或稳定增长的股利政策

C. 固定股利支付率政策

D. 低正常股利加额外股利政策

解析:解析:在剩余股利政策中,先确定留存收益的数额,然后确定股利的数额;在固定股利支付率政策"中由于股利支付率是固定的,因此,股利的确定和留存收益的确定没有先后关系。

A. 0.1476

B. 0.1616

C. 0.176

D. 0.12

解析:解析:产权比率=负债/所有者权益=2/3,所以,负债占全部资产的比重为:2/(2+3)=0.4,所有者权益占全部资产的比重为1-0.4=0.6,权益资本成本=8%+1.2×(16%-8%)=17.6%,平均资本成本=0.4×10.5%+0.6×17.6%=14.76%。

A. 正确

B. 错误

解析:解析:在企业性质相同、股票市价相近的条件下,某一企业股票的每股净资产越高,则企业发展潜力与其股票的投资价值越大,投资者所承担的投资风险越小。