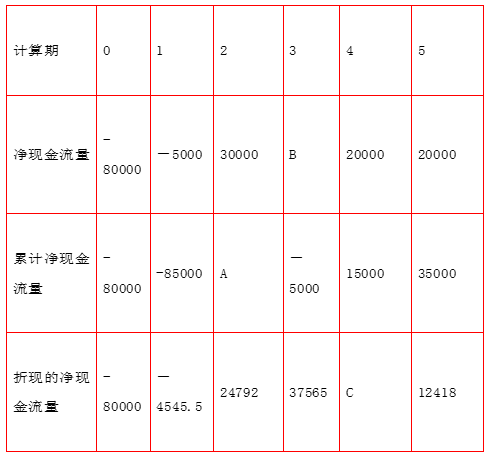

已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题2】【简答题】计算新设备的年金成本

已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题2】【简答题】计算新设备的年金成本

答案:答案:购买新设备折旧抵税=7200*20%=1440元税后营运成本=16000*(1-20%)=12800元残值损失抵税=(7200-5200)*20%=400元税后残值收入=5200+400=5600元购买新设备的年金成本 =22726

=22726

已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题2】【简答题】计算新设备的年金成本

已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题2】【简答题】计算新设备的年金成本

答案:答案:购买新设备折旧抵税=7200*20%=1440元税后营运成本=16000*(1-20%)=12800元残值损失抵税=(7200-5200)*20%=400元税后残值收入=5200+400=5600元购买新设备的年金成本=22726

A. 普通年金

B. 预付年金

C. 递延年金

D. 永续年金

解析:解析:每期的期初支付,属于预付年金。

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【【问题3】【简答题】按年金净流量法选出最优方案

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2。要求:【【问题3】【简答题】按年金净流量法选出最优方案

A. 银行借款利息的支付方式一般为收款法

B. 在信贷额度内,银行需无条件提供贷款

C. 补偿性余额属于提前归还借款

D. 如果存在周转信贷协定,则要对已经使用的资金支付承诺费

解析:解析:银行借款的利息支付方式一般为收款法,即在借款到期时向银行支付利息,所以选项A的说法正确;信贷额度没有法律效应,所以选项B的说法不正确;补偿性余额指的是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例计算的最低存款余,在借款到期前,补偿性余额属于借款企业的资产,并不属于提前归还借款,所以选项C的说法不正确;如果存在周转信贷协定,则要对贷款限领未使用的部分支付承诺费,对于已经使用的资金需要支付利息,所以选项D的说法不正确。

A. 无风险收益率=资金时间价值+通货膨胀补偿率

B. 资金时间价值=纯利率=社会平均资金利润率

C. 同一项目,投资者越厌恶风险,要求的风险收益率越高

D. 实际收益率一般都等于预期收益率

解析:解析:预期收益率和实际收益率计算方法不同,预期收益率=实际收益率,则投资决策质量高,由于预测自身的特点,达到这很困难的。所以,实际收益率一般都等于预期收益率的说法不正确。

A. 0.135

B. 0.134

C. 0.131

D. 0.13

解析:解析:留存收益资本成本=(预计第一期股利/股票发行总额)+股利逐年增长率=[120×5%×(1+8%)]/120+8%=13.4%。

A. 账面价值权数资料容易取得,且计算结果比较稳定

B. 市场价值权数能够反映现时的资本成本水平

C. 目标价值权数能体现期望的资本结构

D. 用来评价现时的资本结构的是账面价值权数

解析:解析:账面价值权数不能反映目前从资本市场上筹集资本的现时机会成本。不适合评价现时的资本结构;市场价值权数现行市价反映的只是现时的资本结构,不适用于未来的筹资决策;目标价值权数能体现期望的资本结构,据此计算的平均资本成本更适用于企业筹措新资金。

A. 公开直接发行

B. 公开间接发行

C. 非公开直接发行

D. 非公开间接发行

解析:解析:股票的发行方式包括公开间接发行和非公开直接发行。

A. 正确

B. 错误

解析:解析:市场利率,即投资人要求的收益率,大于票面利率,市场价值低于票面价值,反之,则相反。

A. 筹资成本低

B. 有助于增强公司的社会声誉

C. 有助于维持公司的控制权分布

D. 筹资规模大

解析:解析:有助于增强公司的社会声誉、筹资规模大是发行新股的优点。

A. 明保理,且是有追索权的保理

B. 暗保理,且是无追索权的保理

C. 明保理,且是无追索权的保理

D. 暗保理,且是有追索权的保理

解析:解析:明保理是指保理商和供应商需要将销售合同被转让的情况通知购货商,并签订保理商、供应商、购货商之间的三方合同。有追索权保理指供应商将债权转让给保理商,供应商向保理商融通货币资金后,如果购货商拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金。