答案:答案:这是一种永久性方案,可按永续年金形式进行决策。由于永续年金现值为:永续年金现值PA=A/i因此,两方案现金流出总现值为:A方案PA=3000+60/14%+【300/(F/A,14%,5)】/14%=3752.75(万元)B方案PB=(7000-2500)+70/14%+【420/(F/A,14%,8)】/14%=5226.71(万元)显然,A方案PA<B方案PB,拓宽方案为优。

答案:答案:这是一种永久性方案,可按永续年金形式进行决策。由于永续年金现值为:永续年金现值PA=A/i因此,两方案现金流出总现值为:A方案PA=3000+60/14%+【300/(F/A,14%,5)】/14%=3752.75(万元)B方案PB=(7000-2500)+70/14%+【420/(F/A,14%,8)】/14%=5226.71(万元)显然,A方案PA<B方案PB,拓宽方案为优。

A. 留存收益包括资本公积和未分配利润

B. 未分配利润指的是没有分配给股东的净利润

C. 留存收益的筹资数额有限

D. 留存收益筹资可以保持普通股股东的控制权

解析:解析:留存收益包括盈余公积金和未分配利润。未分配利润是指未限定用途的留存净利润。未分配利润有两层含义:一是这部分净利润本年没有分给公司的股东投资者;二是这部分净利润未指定用途。留存收益筹资的筹资特点包括:不用发生筹资费用;维持公司的控制权分布;筹资数额有限。

A. 信息沟通与披露成本较大

B. 不用发生筹资费用

C. 维持公司的控制权分布

D. 筹资数额有限

解析:解析:利用留存收益的筹资特点:(1)不用发生筹资费用;(2)维持公司的控制权分布;(3)筹资数额有限。

A. 正确

B. 错误

解析:解析:企业调整预算,应当由预算执行单位逐级向企业预算委员会提出书面报告,阐述预算执行的具体情况、客观因素变化情况及其对预算执行造成的影响程度,提出预算指标的调整幅度。企业财务管理部门应当对预算执行单位的预算调整报告进行审核分析,集中编制企业年度预算调整方案,提交预算委员会以至企业董事会或经理办公会审议批准,然后下达执行。

A. 正确

B. 错误

解析:解析:财务绩效定量评价基本指标计分运用的是功效系数法原理,而不是综合分析判断法原理,管理绩效评价计分采取的是综合分析判断法原理。

A. 现金

B. 应付账款

C. 短期借款

D. 应付票据

解析:解析:销售百分比法下,经营性负债及经营性资产属于敏感项目,经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

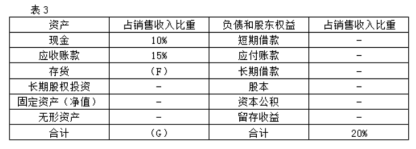

(3)2018年12月31日的比较资产负债表(简表)如下表所示:

(3)2018年12月31日的比较资产负债表(简表)如下表所示: (4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资): 资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股。该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。(3)利用售后租回的融资租赁方式。该项租赁租期10年,每年租金200万元,期满租赁资产残值为零。附:时间价值系数表。

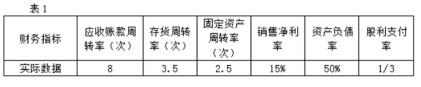

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股。该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。(3)利用售后租回的融资租赁方式。该项租赁租期10年,每年租金200万元,期满租赁资产残值为零。附:时间价值系数表。 要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据。(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案。注:此题综合性比较强,可以在学完整本书之后再做。

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据。(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案。注:此题综合性比较强,可以在学完整本书之后再做。

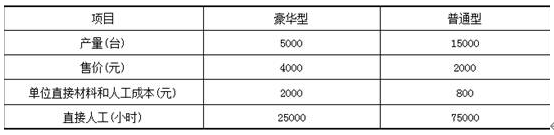

公司管理会计师划分了下列作业、间接成本集合及成本动因:

公司管理会计师划分了下列作业、间接成本集合及成本动因: 两种产品的实际作业量如下:

两种产品的实际作业量如下: 要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

A. 单价提高1元

B. 单位变动成本降低为5元

C. 固定成本减少1000元

D. 单价提高0.5元,同时产销量增加200件

解析:解析:单价提高1元时,息税前利润=(9-6)×1000-2000=1000(元);单位变动成本降低为5元时,息税前利润=(8-5)×1000-2000=1000(元);固定成本减少1000元时,息税前利润=(8-6)×1000-1000=1000(元);单价提高0.5元,同时产销量增加200件时,息税前利润=(单价-单位变动成本)×销售量-固定成本=(8.5-6)×1200-2000=1000(元)。

A. 正确

B. 错误

解析:解析:信用贷款是以借款人的信誉为依据而获得的贷款,企业取得这种贷款,无需以财产做抵押。由于风险较高,银行通常要收取较高的利息,往往还附加一定的限制条件