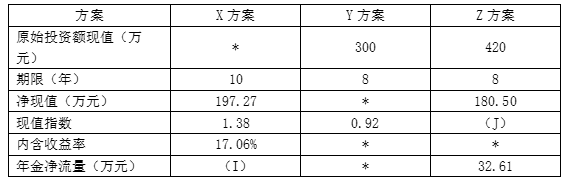

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题2】【简答题】根据资料一和资料五,计算戊公司的加权平均资本成本。

注:i为项目的必要收益率。【问题2】【简答题】根据资料一和资料五,计算戊公司的加权平均资本成本。

答案:答案:戊公司的加权平均资本成本=11%×(500+5500)/10000+8%×(1-25%)×4000/10000=9%;

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数注:i为项目的必要收益率。【问题2】【简答题】根据资料一和资料五,计算戊公司的加权平均资本成本。

注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数注:i为项目的必要收益率。【问题2】【简答题】根据资料一和资料五,计算戊公司的加权平均资本成本。

答案:答案:戊公司的加权平均资本成本=11%×(500+5500)/10000+8%×(1-25%)×4000/10000=9%;

A. 回收期法

B. 现值指数法

C. 内含收益率法

D. 净现值法

解析:解析:互斥方案决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优的决策。但投资项目的寿命期不同时,年金净流量法是互斥方案最恰当的决策方法。

A. 明保理,且是有追索权的保理

B. 暗保理,且是无追索权的保理

C. 明保理,且是无追索权的保理

D. 暗保理,且是有追索权的保理

解析:解析:明保理是指保理商和供应商需要将销售合同被转让的情况通知购货商,并签订保理商、供应商、购货商之间的三方合同。有追索权保理指供应商将债权转让给保理商,供应商向保理商融通货币资金后,如果购货商拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金。

A. 完全成本加成

B. 市场价格

C. 单位完全成本

D. 单位变动成本

解析:解析:协商价格的上限是市场价格,下限则是单位变动成本。

A. 正确

B. 错误

解析:解析:企业财务管理部门应当利用财务报表监控预算的执行情况,及时向预算执行单位、企业预算委员会以至董事会或经理办公会提供财务预算的执行进度、执行差异及其对企业预算目标的影响等财务信息,促进企业完成预算目标。

A. 折扣保理

B. 融资保理

C. 到期保理

D. 暗保理

解析:解析:到期保理是指保理商并不提供预付账款融资,而是在赊销到期时才支付,届时不管货款是否收到,保理商都必须向销售商支付货款。暗保理是指不将债权转让情况通知客户。折扣保理也称为融资保理。

A. 投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心

B. 投资中心的评价指标主要有投资收益率和剩余收益

C. 利用投资收益率指标,可能导致经理人员为眼前利益而牺牲长远利益

D. 剩余收益指标可以在不同规模的投资中心之间进行业绩比较

解析:解析:剩余收益指标弥补了投资收益率指标会使局部利益与整体利益相冲突的不足,但由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较。

A. 0.7:0.2:0.1

B. 0.1:0.2:0.7

C. 0.5:0.3:0.2

D. 0.2:0.3:0.5

解析:解析:存货实行ABC分类管理的情况下,ABC三类存货的品种数量比重大致为0.1:0.2:0.7,金额大致为0.7:0.2:0.1.

A. 正确

B. 错误

解析:解析:公司将已筹集资金投资于高风险项目,会增大财务风险,债权人的债务价值从而降低,造成债权人风险与收益的不对称。

A. 变动制造费用预算

B. 销售及管理费用预算

C. 产品生产成本预算

D. 直接人工预算

解析:解析: