1.在编制生产预算时,计算某种产品预计生产量应考虑的因素包括()。

A. 预计材料采购量

B. 预计产品销售量

C. 预计期初产成品存货量

D. 预计期末产成品存货量

解析:解析:某种产品预计生产量=预计销售量+预计产成品期末存货量一预计产成品期初存货量,可见预计生产量不需考虑材料采购量。

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-2748-c0f5-18fb755e8812.html

点击查看答案

1.某公司当年的资本成本率为10%,现金平均持有量为30万元,现金管理费用为2万元,现金与有价证券之间的转换成本为1.5万元,则该公司当年持有现金的机会成本是()万元。

解析:解析:机会成本=平均现金持有量×资本成本率=30×10%=3(万元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-3cc0-c0f5-18fb755e881c.html

点击查看答案

16.在财务分析中,企业经营者应对企业财务状况进行全面的综合分析,并关注企业财务风险和经营风险()

解析:解析:企业经营决策者必须对企业经营理财的各个方面,包括营运能力、偿债能力、盈利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-ef28-c0f5-18fb755e881f.html

点击查看答案

3【判断题】业绩股票激励模型是公司为了实现某一特定目标,先将一定数量的股票赠与或以较低价格售予激励对象,若预定目标没有实现,公司有权将免费赠与的股票收回或者将售出股票以激励对象购买时的价格回购。()正确错误

解析:解析:限制性股票模式是指公司为了实现某一特定目标,公司先将一定数量的股票赠与或以较低价格售予激励对象。只有当实现预定目标后,激励对象才可将限制性股票抛售并从中获利;若预定目标没有实现,公司有权将免费赠与的限制性股票收回或者将售出股票以激励对象购买时的价格回购。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-e988-c0f5-18fb755e8815.html

点击查看答案

1.相对发行普通股票而言,属于吸收直接投资的优点是()。

A. 资本成本较低

B. 产权流动性较强

C. 能够提升企业市场形象

D. 易于尽快形成生产能力

解析:解析:吸收直接投资的筹资优点(1)能够尽快形成生产能力;(2)容易进行信息沟通。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-2cb0-c0f5-18fb755e8810.html

点击查看答案

1.将企业投资区分为项目投资与证券投资,所依据的分类标志是()。

A. 投资项目之间的相互关联关系

B. 按投资对象的存在形态和性质

C. 投资活动资金投出的方向

D. 按投资活动对企业未来生产经营前景的影响

解析:解析:按照投资对象的存在形态和性质可分为项目投资与证券投资。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-a8e8-c0f5-18fb755e8805.html

点击查看答案

7【判断题】企业相关者利益最大化财务管理目标强调股东的首要地位,并强调企业与股东之间的协调关系。()正确错误

解析:解析:相关者利益最大化目标的内容主要把握以下两点:(1)强调风险与报酬的均衡,将风险限制在企业可以承受的范围内;(2)强调股东的首要地位,并强调企业与股东之间的协调关系。2

https://www.shititong.cn/cha-kan/shiti/0005efda-38cd-f520-c0f5-18fb755e880e.html

点击查看答案

1.某公司2017净利润为750万元,所得税税率为25%,估计下年的财务杠杆系数为2。该公司全年固定经营成本总额为1500万元,公司年初发行了一种债券数量为10万张,每张面值为1000元,发行价格为1100元,债券票面利率为10%,发行费用占发行价格的2%。假设公司无其他债务资本。要求:(1)计算2017年的利润总额。(2)计算2017年的利息总额。(3)计算2017年的息税前利润。(4)计算2018年的经营杠杆系数。(5)用一般模式计算2017年的债券筹资成本。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b40-0690-c0f5-18fb755e8802.html

点击查看答案

1.某公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为100元,计划销售10000件,计划期的期间费用总额为900000元;乙产品的计划销售量为8000件(设计生产能力为10000件),应负担的固定成本总额为220000元,单位变动成本为65元;丙产品本期计划销售量为12000件,目标利润总额为280000元,完全成本总额为540000元;公司要求成本利润率必须达到20%,这三种产品适用的消费税税率均为5%。要求:(1)运用全部成本费用加成定价法计算单位甲产品的价格;(2)运用保本点定价法计算乙产品的单位价格;(3)运用目标利润法计算丙产品的单位价格;(4)运用变动成本定价法计算乙产品的单位价格;(5)如果接到一个额外订单,订购2000件乙产品,单价120元,回答是否应该接受这个订单,并说明理由?

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-ed70-c0f5-18fb755e880d.html

点击查看答案

1.一般而言,在其他因素不变的情况下,固定成本越高,则()。

A. 经营杠杆系数越小,经营风险越小

B. 经营杠杆系数越大,经营风险越小

C. 经营杠杆系数越小,经营风险越大

D. 经营杠杆系数越大,经营风险越大

解析:解析:本题的考点是经营杠杆系数和经营风险之间的关系,在其他因素不变的情况下,固定成本越高,则经营杠杆系数越大,经营风险就越大。

https://www.shititong.cn/cha-kan/shiti/0005efda-3b3f-eb38-c0f5-18fb755e880b.html

点击查看答案

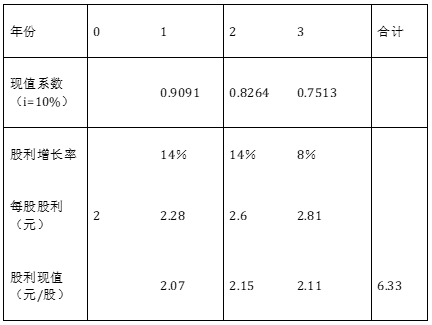

要求:【问题1】【简答题】假设投资人要求的收益率为10%,计算股票的价值(精确到0.01元);

要求:【问题1】【简答题】假设投资人要求的收益率为10%,计算股票的价值(精确到0.01元);

第3年年末股票的现值=151.74×(P/F,10%,3)=151.74×0.7513=114股票的价值=114+6.33=120.33元

第3年年末股票的现值=151.74×(P/F,10%,3)=151.74×0.7513=114股票的价值=114+6.33=120.33元