资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标

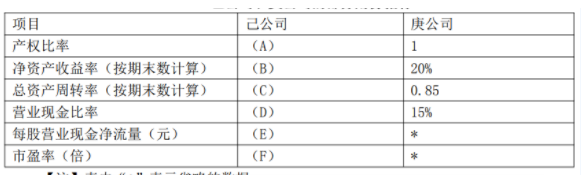

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标 【注】表内“*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

【注】表内“*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

答案:答案:A=1.2B=15%C=0.59D=7.5%E=1.5F=20【解析】产权比率(A)=184800/154000=1.2净资产收益率(B)=23100/154000=15%总资产周转率(C)=200000/338800=0.59(次)营业现金比率(D)=15000/200000=7.5%每股经营活动现金净流量(E)=15000/10000=1.5市盈率(F)=46.20/2.31=20(倍)

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标【注】表内“*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。资料三:己公司和庚公司2017年的部分财务指标如下表所示。己公司和庚公司的部分财务指标【注】表内“*”表示省略的数据。资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

答案:答案:A=1.2B=15%C=0.59D=7.5%E=1.5F=20【解析】产权比率(A)=184800/154000=1.2净资产收益率(B)=23100/154000=15%总资产周转率(C)=200000/338800=0.59(次)营业现金比率(D)=15000/200000=7.5%每股经营活动现金净流量(E)=15000/10000=1.5市盈率(F)=46.20/2.31=20(倍)

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。【问题3】【简答题】根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。【问题3】【简答题】根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

A. 正确

B. 错误

解析:解析:风险自保是指企业预留一笔风险金或随着生产经营的进行,有计划地计提资产减值准备,如坏账准备、存货跌价准备等;风险自担是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润。

A. 2012年年末权益乘数为1.86

B. 2012年年末产权比率为1.17

C. 2012年度利息保障倍数为8.75

D. 2012年年末资产负债率为73.17%

解析:解析:权益乘数=资产/所有者权益=6500/(6500-3000)=1.86产权比率=负债/所有者权益=3000/(6500-3000)=0.86已获利息倍数=EBIT/I=(净利润+所得税费用+利息)/利息=(1500+360+240)/240=8.75资产负债率=负债/资产=3000/6500=46.15%。

A. 正确

B. 错误

解析:解析:预测年利息率下降时,如果提前赎回债券,而后以较低的利率来发行新债券,可以降低利息费用,对企业有利。1

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

其他资料:终结期的现金净流量现值为100万元。要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数。

A. 正确

B. 错误

解析:解析:预算调整重点应当放在财务预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面。

A. 2

B. 3

C. 7

D. 10

解析:解析:企业应向银行支付承诺费=3万元(600万元×0.5%=3(万元)。

A. 机会成本

B. 管理成本

C. 短缺成本

D. 坏账成本

解析:解析:本题的知识点是应收账款的成本应收账款的成本包括机会成本、管理成本和坏账成本。

A. 正确

B. 错误

解析:解析:通常,正常标准成本大于理想标准成本。