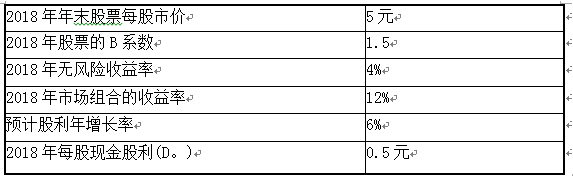

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

答案:答案:必要收益率=4%+1.5×(12%-4%)=16%

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额共为2280万元。【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

答案:答案:必要收益率=4%+1.5×(12%-4%)=16%

A. 正确

B. 错误

解析:解析:业务量计量单位的选择如下:①以手工操作为主的车间应选用”人工工时”;②制造单一产品或零件的部门,可选用”实物数量”;③修理部门可以选用”直接修理工时”。

A. 若A、B项目完全负相关,组合后的非系统风险可以最大程度的抵消

B. 若A、B项目相关系数小于0,组合后的非系统风险可以减少

C. 若A、B项目相关系数大于0,但小于1时,组合的非系统风险不能减少

D. 若A、B项目完全正相关,组合后的非系统风险不扩大也不减少

解析:解析:若A、B项目相关系数大于0,但小于1时,属于正相关,组合的非系统风险也可以分散一部分,只不过分散效应不如负相关强,选项C错误。

A. 人工费

B. 广告费

C. 材料费

D. 折旧费

解析:解析:零基预算法的全称为”以零为基础的编制计划和预算的方法”,它是在编制费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是一切以零为出发点,根据实际需要逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的方法。根据本题给出的选项,企业的人工费、材料费和折旧费都需要以以前年度的金额为基础,只有广告费适合采用零基预算法。

A. 回归分析法

B. 账户分析法

C. 工业工程法

D. 高低点法

解析:解析:合同确认法要配合账户分析法使用。

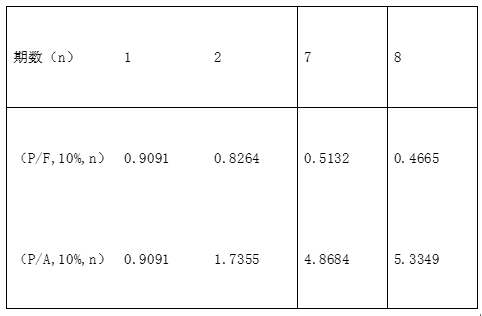

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

【问题4】【简答题】根据要求(3)的结果计算,判断是否应该购置该生产线,并说明理由。

A. 占用时间短

B. 周转快

C. 易变现

D. 不易变现

解析:解析:流动资产具有占用时间短、周转快、易变现等特点。

A. 10800

B. 12000

C. 32400

D. 33600

解析:解析:产品的直接材料用量差异=(1200-60×18)×270=32400(元)。

A. 正确

B. 错误

解析:解析:在通货膨胀时期,从购货方的角度来看,与客户签订长期购货合同,可以减少物价上涨造成的损失。

A. 正确

B. 错误

解析:解析:”在手鸟”理论认为,用留存收益再投资给投资者带来的收益具有较大的不确定性,并且投资的风险随着时间的推移会进一步增大,因此,投资者更喜欢现金股利,而不愿意将收益留存在公司内部,而去承担未来的投资风险。公司向股东分配的股利越多,公司的市场价值越大。

A. 10

B. 40

C. 25

D. 30

解析:解析:转换价格=债券面值/转换比率=1000/40=25(元)。