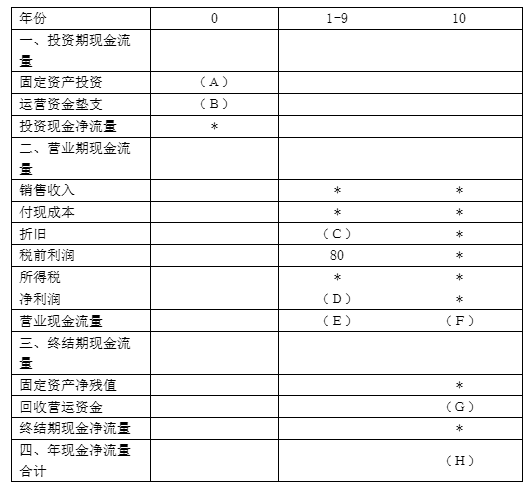

A、480

B、560

C、960

D、680

答案:D

解析:解析:H=3R-2L=3×360-2×200=680(万元)。

A、480

B、560

C、960

D、680

答案:D

解析:解析:H=3R-2L=3×360-2×200=680(万元)。

A. 正确

B. 错误

解析:解析:处于成长期的企业,内部筹资往往难以满足需要。这就需要企业广泛地开展外部筹资,如发行股票、债券,取得商业信用、银行借款等。

A. 正确

B. 错误

解析:解析:较高的保险储备可降低缺货损失,但也增加了存货的储存成本。因此,最佳的保险储备应该是使缺货损失和保险储备的储存成本之和达到最低。

A. 都是相对数指标

B. 无法直接反映投资项目的实际收益率水平

C. 从动态的角度反映项目投资的资金投入与净产出之间的关系

D. 从动态的角度反映项目投资的资金投入与总产出之间的关系

解析:解析:本题考核财务指标的特点。净现值指标的优点是综合考虑了资金时间价值、项目计算期内的全部净现金流量信息和投资风险;缺点在于:无法从动态的角度直接反映投资项目的实际收益率水平,与静态投资回收期相比,计算过程比较繁琐;净现值率(现值指数)的优点是可以从动态角度反映项目投资的资金投入与净产出之间的关系,计算过程比较简单;缺点是无法直接反映投资项目的实际收益率。综上所述,二者的共同特点在于无法直接反映投资项目的实际收益率水平,所以选项B是答案.

A. 正确

B. 错误

解析:解析:本题考核股东财富最大化和企业价值最大化目标的缺点。对于已上市的股份公司而言,股东财富等于股票数量乘以每股市价,比较容易确定;而非上市公司无法像上市公司一样随时准确获得公司股价。企业价值最大化目标中,对于非上市公司价值的确定只能通过专门的评估,而评估企业的资产时,容易受评估标准和评估方式的影响,很难做到客观和准确。

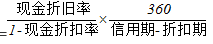

A. 信用期、折扣期不变,折扣百分比提高

B. 折扣期、折扣百分比不变,信用期延长

C. 折扣百分比不变,信用期和折扣期等量延长

D. 折扣百分比、信用期不变,折扣期延长

解析:解析:放弃现金折扣的信用成本率= ,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

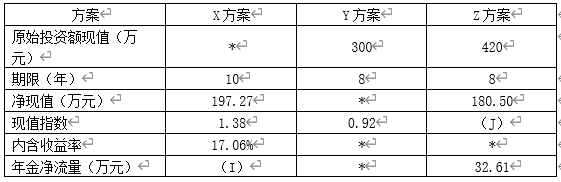

A. 如果三个项目相互独立,则应该选择乙项目

B. 如果三个项目相互排斥,则应该选择丙项目

C. 如果三个项目相互独立,则应该选择甲项目

D. 如果三个项目相互排斥,则应该选择乙项目

解析:解析:互斥投资方案的选优决策中,年金净流量全面反映了各方案的获利数额,是最佳的决策指标。独立方案排序分析时,以各方案的获利程度作为评价标准,一般采用内含收益率法进行比较决策。

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标

表1X方案的现金流量计算表单位:万元注:表内的”*”为省略的数值。资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。资料四:Z方案与X方案、Y方案的相关指标如表2所示。表2备选方案的相关指标 注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值。资料五:公司使用的所得税税率为25%。相关货币时间价值系数如表3所示。表3相关货币时间价值系数表期数 注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

注:i为项目的必要收益率。【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由。

A. 正确

B. 错误

解析:解析:当预测利率下降时,债券发行企业可以提前赎回债券,而后以较低的利率来发行新债。

A. 例行性保护条款作为例行常规,在大多数借款合同中都会出现

B. 一般性保护条款是对企业资产的流动性及偿债能力等方面的要求条款,这类条款应用于大多数借款合同

C. 特殊性保护条款是针对某些特殊情况而出现在部分借款合同中的条款,只有在特殊情况下才能生效

D. ”保持企业的资产流动性”属于例行性保护条款

解析:解析:一般性保护条款主要包括:(1)保持企业的资产流动性;(2)限制企业非经营性支出;(3)限制企业资本支出的规模;(4)限制公司再举债规模;(5)限制公司的长期投资。

A. 12万

B. 暂缺

C. 暂缺

D. 暂缺

解析:根据题目信息,投资额为2000万元,收益率为12.6%,最低收益率为12%。计算得到2000万元 * 12.6% = 252万元,即为实际收益。最低收益为2000万元 * 12% = 240万元。剩余收益为252万元 - 240万元 = 12万元。所以答案为A.