1.已知:A公司2012年年初负债总额为4000万元,年初所有者权益为6000万元,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定经营成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%,2012年初发行在外的股数为10000万股,2012年3月1日,经股东大会决议,以截止2011年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2012年9月30日新发股票5000万股。2012年年末的股票市价为5元,2012年的负债总额包括2012年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。要求:根据上述资料,计算公司的下列指标:(1)2012年年末的所有者权益总额和负债总额;(2)2012年的基本每股收益和稀释每股收益;(3)2012年年末的每股净资产、市净率和市盈率;(4)计算公司的经营杠杆系数、财务杠杆系数和总杠杆系数;(5)预计2012年的目标是使每股收益率提高10%,2012年的销量至少要提高多少?

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8f-02b0-c0f5-18fb755e8816.html

点击查看答案

1.某企业按年利率5%向银行借款1080万元,银行要求保留8%的补偿性余额,同时要求按照贴现法计息,则这项借款的实际利率约为()。

A. 0.065

B. 0.0638

C. 0.0575

D. 0.05

解析:解析:实际可供使用的借款=1080×(1-8%-5%),实际支付的年利息=1080×5%,所以,实际利率=1080×5%/【1080×(1-8%-5%)】=5%/(1-8%-5%)×100%=5.75%。

https://www.shititong.cn/cha-kan/shiti/0005efda-3c83-4c60-c0f5-18fb755e8809.html

点击查看答案

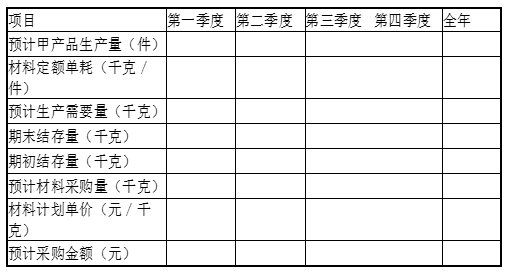

5【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%。E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致。2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元。(2)该公司2018年年度生产预算如表2所示:表2生产预算

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克。(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克。【问题3】【简答题】填写E公司乙材料采购预算表中空格(不需要列示计算过程);表32019年乙材料采购预算表

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-3300-c0f5-18fb755e8815.html

点击查看答案

23.通常市场利率越高,企业的市盈率会越大()

解析:解析:利率与市盈率之间的关系常用如下公式表示:市场平均市盈率=1/市场利率,可见,市场利率与市盈率呈反向变动关系。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-f310-c0f5-18fb755e880e.html

点击查看答案

1.某公司预计M设备报废时的净残值为3500元,税法规定的净残值为5000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为()元。

A. 3125

B. 3875

C. 4625

D. 5375

解析:解析:设备报废引起的预计现金净流量=3500+(5000-3500)×25%=3875(元)。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-acd0-c0f5-18fb755e8813.html

点击查看答案

1.企业设立时为取得资本金并形成开展经营活动的基本条件而产生的筹资动机称为()。

A. 支付性筹资动机

B. 创立性筹资动机

C. 扩张性筹资动机

D. 调整性筹资动机

解析:解析:创立性筹资动机是指企业设立时为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

https://www.shititong.cn/cha-kan/shiti/0005efda-3aa0-24e0-c0f5-18fb755e8808.html

点击查看答案

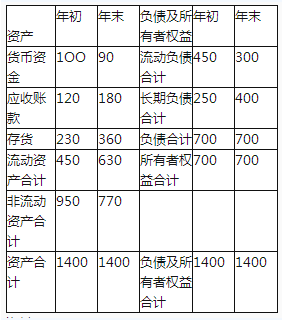

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元

资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

https://www.shititong.cn/cha-kan/shiti/0005efda-3e8e-f6f8-c0f5-18fb755e881e.html

点击查看答案

2【题干】某集团公司为扩大产品销售,谋求市场竞争优势,打算在A地设销售代表处。根据企业财务预测:由于A地竞争对手众多,2017年将暂时亏损200万元,2018年A地将盈利300万元,假设2017、2018年总部盈利均是600万元。公司高层正在考虑是设立分公司形式还是子公司形式对企业发展更有利:假设不考虑应纳税所得额的调整因素,企业所得税税率为25%。【问题3】【简答题】根据上述计算结果,从纳税筹划角度分析确定分支机构的最佳设置方案。

https://www.shititong.cn/cha-kan/shiti/0005efda-3dbc-f158-c0f5-18fb755e8808.html

点击查看答案

28.编制资金预算需要以日常业务预算和财务预算为依据()

解析:解析:资金预算是财务预算的一部分,编制现金预算需要以日常业务预算和特种决策预算为依据。[该题针对资金预算,预计财务报表知识点进行考核]

https://www.shititong.cn/cha-kan/shiti/0005efda-3a04-2f18-c0f5-18fb755e880c.html

点击查看答案

1.甲公司是一家制造业企业,公司拟于2018年初添置一台设备,有两种方案可供选择:方案一:自行购置。预计设备购置成本1600万元。按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值率为5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元。方案二:租赁,甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元。甲公司的企业所得税税率为25%,税前借款利率为8%。要求:(1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。(2)假设经计算方案二现值为1045.07,计算方案二的考虑货币时间价值的平均年成本。(3)比较方案一和方案二的平均年成木,判断甲公司应该选择方案一还是方案二。

https://www.shititong.cn/cha-kan/shiti/0005efda-3be5-d7c8-c0f5-18fb755e8802.html

点击查看答案